ЖСВЦБЈЃКЩЬгў

ЪБМфЃК2016-07-26 16:39 РДдДЃКЮДжЊ зїепЃКЙЩДмЭј дФЖСЃКДЮ

ЖСВЦБЈЃКЩЬгў

ВЂЙКвчМлЕФКЫаФВПЗжжївЊгаСНПщЃКЮоаЮзЪВњгыЩЬгўЁЃ

ЮоаЮзЪВњКмКУРэНтЃЌЛсМЦБЈБэЩЯгазЈРИЃЌвЛФПСЫШЛЃЌаЁАзЗЗзЂЪЭвВФмЖЎИіДѓИХЁЃЕЋЩЬгўОЭТщЗГСЫЃЌвђЮЊетМвЛяЦНЪБУЛЗЈШыеЫЃЌСПЛЏВЛСЫЃЌжЛгадкВЂЙКжизщЪБВХФмЬхЯжЃЌгЩЗЂЦ№ЗНШыеЫСПЛЏЁЃ

НќСНФъAЙЩВЂЙКЗчЩњЫЎЦ№ЃЌЩЬгўвчМлБШжэШтзЂЫЎЛЙРїКІЃЌгаИіНа“гуГсГДЗЙ”ЕФаІЛАЃЌAЙЩгааЉВЂЙКЯюФПЩЬгўвчМлВЛбЧгкДЫЁЃЛсМЦзМдђЩЬгўЪЧвЊзіМѕжЕзМБИЕФЃЌетЪЧвЛЯюгРОУадзЪБОЫ№ЪЇЃЌзнЙлAЙЩЖМдкДѓЬИЬиЬИЩЬгўвчМлЃЌФЌФЌдкБЈБэЩЯСаМѕжЕЕФЛЙУЛПДЕНЁЃНКўЩЯгаОфУћбд“ГіРДЛьЃЌдчЭэвЊАЄЕЖ”ЃЌетИіМѕжЕФуЪЧЬгВЛЕєЕФЁЃeФФЬьФуЭЛШЛРДИіОоПїЃЌИцЫпЮвМѕжЕСЫ……ЮвВСЃЌКкЬьЖьАЁЃЁ

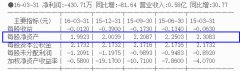

ЩЬгўЕФЕкЖўжжИХФюЃКвЛМвЦѓвЕдЄЦкЕФЛёРћФмСІГЌЙ§ПЩБцШЯзЪВње§ГЃЛёРћФмСІЕФзЪБОЛЏМлжЕЁЃНќСНФъДѓAЙЩВЂЙКГБЃЌБъЕФЙРжЕИпеЧЦфдвђОЭЪЧЩЬгўГЌвчМлЁЃгааЉХѓгбПЩФмЛсЫЕЃЌВЂЙКЗНАИжаВЛЪЧгаЖдЖФавщТяЃЌПЩвдБЃеЯАЁЃЁШчЙћФуЯраХЖдЖФФмЕжЯћЩЬгўМѕжЕЃЌФЧжЛФмЫЕЩЯЪаЙЋЫОЪжЗЈИпУїАЁЃЌаЁеЫБОЫуЕУУХЧхЃЁдлУЧРДЫувЛБЪеЫЃКFЙЄзїЪвЙРжЕ12вкЃЌБЛHЙЋЫОЪеЙКЃЌЖдЖФавщЕквЛФъвЕМЈ5000ЭђЃЌЕкЖўФъ1вкЃЌЕкШ§Фъ1.5вкЃЌАДеевЕМЈ4БЖЙРжЕЃЛЪеЙКШ§ФъКѓЃЌвЕМЈЭъГЩСЫ50%ЃЌЮДДяБъЁЃАДееЭЈгУЛсМЦзМдђЩЬгўвЊУПФъзіМѕжЕзМБИЃЌЕЋHЙЋЫОЮДзіДІРэЃЌFЙЄзїЪвЫфЯжН№ВЙзуГаХЕвЕМЈВюЖюЃЌЕЋдьГЩЩЬгўМѕжЕЪ§Жю=12-1.5ЃЊ4-1.5=4.5вкЁЃHЙЋЫОЕкШ§ФъвЛДЮадМѕжЕ4.5вкдЊЃЌвЕМЈЕиРз……

ЩЯвЛЦЊЃКЖСВЦБЈ ЦфЫћгІЪеПю

ЯТвЛЦЊЃКдѕбљРћгУЩЯЪаЙЋЫОВЦЮёБЈБэбЁЙЩ

ШШУХдФЖС

зюаТФкШн

ЭЦМіЭМЮФ

- дѕбљРћгУЩЯЪаЙЋЫОВЦЮёБЈ

ДѓМвГДЙЩЖдгкИіЙЩВЦЮёБЈБэзюЙизЂЕФЮЪЬтЪЧЪВУДЃП ПЯЖЈЕФвЛЕуЃЌОЭ...

- ЪВУДНаУПЙЩОЛзЪВњ

ЪВУДНаУПЙЩОЛзЪВњ ЙЩЦБЕФОЛзЪВњЪЧЩЯЪаЙЋЫОУПЙЩЙЩЦБЫљАќКЌЕФЪЕМЪ...

Copyright @ GuCuan.com ЙЩДмЭј АцШЈЫљга Утд№ЩљУїЃКБОеОЫљЗЂБэЕФФкШнНігУгкбЇЪѕНЛСїЃЌФкШнЫљДјРДЕФвЛЧаКѓЙћОљгыБОеОЮоЙиЁЃ ШєФњЗЂЯжБОеОДцдкФњЗЧЪкШЈЕФдДДзїЦЗЃЌЧыЕквЛЪБМфСЊЯЕБОеОЩОГ§ЃЁ

ЮТмАЬсЪОЃКБОеОВЛДгЪТШЮКЮЪеЗбвЕЮёЃЌШчгіЕНвдДЫУћвхЪеЗбЃЌЧыЬсИпОЏЬшЃЌНїЗРЩЯЕБЪмЦЃЁ БОеОЫљгааХЯЂУтЗбЃЌЫљгаЙуИцКЭЩцМАСДНгЃЌгыЙЩДмЭјОљЮоШЮКЮЙиЯЕЃЌЧыЙЩгбздааХаЖЯецМйЁЃдЅICPБИ14026518КХ-1 ЯТдиАяжњ-ЙигкБОеО-АцШЈЩљУї-СЊЯЕЮвУЧ- вўЫНЬѕПю-