�����������߽�����̨������ŷ��Ԥ�ڱ�������������������߳�

ʱ�䣺2020-04-07 11:44 ��Դ���ɴ��� ���ߣ�gucuan �Ķ�����

������б���������б������յ���

1������Դ���� �����ڰ����Ϣ��ӭ���������ã�������ŷ����������Դ�����۱��ֳ�Ԥ�ڣ���˹�������������������г�Ԥ�ڣ���������Դ���������ӳ��ȡ���̩֤ȯ��Ϊ��ǰȫ��綯���������ʹ����˼����ڣ�δ������ȫ��Ӧ���������������ڣ���ǰ��ͷ��˾�������ֵ�ӽ�30������������������Ӧ������ع�˾���̩���������ǿصȡ�

2���ҵ�Ҿ� �����֤ȯ�ҵ��Ŷӽ��������˼ҵ�Ҿ���ҵ20Q1ҵ��ǰհ��Ԥ���±��ɷݡ�С�ܵ���������˹��ʯͷ�Ƽ�����һ���Ⱦ���������ʵ�������������Ҵӹ�ֵ�Ƕ���������ǰ����ͷ������ֵˮƽ�����ӽ���ʷ�͵㣬�߱��߰�ȫ�ʡ���ع�˾�������ɷݡ��±��ɷݡ�

����һ

�����������߽�����̨������ŷ��Ԥ�ڱ�������������������߳ɳ������ͷ��ֵ����������

����Դ����������¹�����Ӱ���µ����ϴ�ǰ��ͷ���ɵ�����ֵ�ѽ�30������ҵ����Ҳ�����˲��ٱ���õ����أ�����ŷ�綯���г��������ڴ�ǰ����Ԥ�ڡ�����������á���˹���������ݳ�Ԥ�ڵȡ�

��̩֤ȯ�����Ŷ��ճ���Ϊ����ǰȫ��綯���������ʹ����˼����ڣ�δ������ȫ��Ӧ���������������ڣ���ǰ��ͷ��˾��������Ӧ�������ա�

ŷ����������Դ�����۱��ֳ�Ԥ�ڣ��¹���Ӣ������ǿ��

�¹���3�³��ó�����21.5��ͬ���»�37.7%�������½�10%���綯����1.97������ͬ������104%����������12.8%��

Ų����3�³��ó�1.25������ͬ���½�32.2%���綯��������9538����ͬ���½�26.5%����������31.4%��

����¶�ļ������ҿ��Կ��������������IJ����Ѿ������˴���»��������������Դ���������������Ԥ�ڣ��������Ե¹���Ӣ���ȹ���Ϊ���������е¹����������������֮ǰ����50%��ֱ�Ӵ̼���3�µ¹��綯������������ͬ�Ȼ������������Գ����г�Ԥ�ڡ�

��̩֤ȯ��ͨ���֣�

��ŷ���������Դ�������ش���Ŀ�Ĺ滮���ƽ�û�з����仯��

��̼�ŷ�����������һ�������飬��δ���ֱ䶯����Ϣ��

�� ���Ϲ�Ӧ��4�º���ͻ�����Ӱ�첢������ ��

�������鼰�������������ŷ����������75-80�������ϣ� ͬ������30-40%�������� ������Ԥ�Ʋ�����ͬ��ͬ�����ٸߴ�75%���ϡ�

��˹��������Ԥ��

��˹��20��һ�����ܲ���102672����ͬ��+33.10%���ܽ���88400����ͬ��+40.28%������-21.14%��������Ϊ86.10%�����忴��Ȼ�ܵ�Fremont�ܲ�ͣ��Ӱ�죬2020����˹��������������ﵽ49.9-63.6������

�����������

3��31�գ�����Ժ����������������Դ�������ò�������������˰�����ӳ�2�ꣻ2020��4��1�գ��Ϻ��з���ί�����н�ͨί���в����֡��з��ֺܾ��о���ί��5���ţ��������Ϻ��дٽ��綯�����䣨��������ʩ������ͨ����չ���а취����

������������Դ������ҵ����������½����̨��

�ۺ���������̩��Ϊ��4������ڵ綯������ҵ���ָ���ŷ����������“����”���ڣ�������������ȫ��綯��������Ӧ������˹��������MEB��LG��CATL�ȣ�Ͷ�ʻ��ᡣ

��ҵ�����Ĺ�˾������ʱ�������ݹɷݡ��̩���������ǿء��귢�ɷݡ����ռ��š��ȵ����ܡ�Ӯ�ϿƼ���������Դ���ƴ��������������ȡ�

�����

��ҹ�˾һ����ҵ�������������������ҵ��ͷ������ֵ�ӽ���ʷ�͵㣬����ʦ��������Ͷ�ʷ���

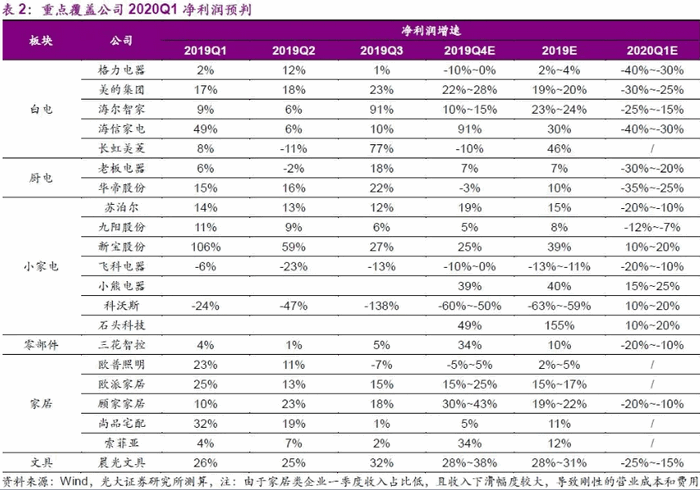

������Ӱ����������ɼ��Ѵӽ��ڸߵ�70.56Ԫ�µ���48.40Ԫ����������ص��ҵ���ҵ���ָ��ɻ��Ѿ߱��ϴ�ȫ�ʣ����֤ȯ�ҵ��Ŷӽ��������˼ҵ�Ҿ���ҵ20Q1ҵ��ǰհ��

�������������2020Q1���ڼҵ����۶˳��ֳ�3�������������ٿյ���Ƕ��ʽ����Ȱ�װ��������ǿƷ����Ӱ���������������Ǩ�Ʒdz����ԣ�������Ʒ�����������Ʒ����������Ӻ�

���嵽���������� ����������Ϊ����С�ܵ���/�±��ɷ�����˻�����ʵ�������� ���������ɷ�/�ղ������뽵��Ԥ�ƽ�������20%���ڣ�����ϴ�װ�������Խ�ǿ�İ�ͳ��������뽵��Ԥ����20%���ϣ����ġ�����ȥ��Ϳ�ʼ�������ϱ��ֿ�����ǿ������������ȥ����½���������ҵ��

�������������2020Q1��Ҫԭ���ϳɱ���������½������۸����������֧����ֳɱ��������������ӯ��������ѹ������������ʿ��������½��������С�ҵ���ҵ�����ʻ�����ƽ�� �±��ɷ�������Ʒ�����ٸ���ṹ������ӯ����������������

�ݹ��֤ȯ�ҵ��ŶӸ��ٹ۲⣬�ҵ�������沨�����յ�������ڸ߶���أ�2020H2���ܼ����յ����ײ���ͬʱ���ŵز�������������ͷţ������������۸�������� ��ӭ�������������Ϲյ㡣

���Ҵӹ�ֵ�Ƕ������� ��ǰ����ͷ������ֵˮƽ�����ӽ���ʷ�͵� ������������Ϣ

����Ͷ�ʻ��ᣬ���֤ȯ�ҵ��Ŷӽ�������ά�Ȳ��֣�

�ٹ��ڸ߱��ݸ߹�Ϣ�����ʲ��Լ۱��������ԣ�������ü�ֵ�ԣ����鳤��Ͷ���߿�ʼ����಼�֣����ļ��š����������������Ǽң�

��ӵ����Զ����ijɳ��������ʸ��ɣ��Ƽ��ľ߰��ij����ľߺ�С�ҵ���ľ����ɷݡ��±��ɷݣ�

�ۺ����������������ͷţ�ͬʱ���ز����߷��ɾ߱��ϴ��Եı�ģ����żҵ硢�˼ҼҾӡ��ϰ���������۹ɷݡ�ŷ�ɼҾӡ�ŷ����������Ʒլ�䡣

�б�Ⱥʵʱ���£���ˮ�б�������˽������¡���б�������б����ܲ�Ͷ��……վ���ţ�1691320917

1������Դ���� �����ڰ����Ϣ��ӭ���������ã�������ŷ����������Դ�����۱��ֳ�Ԥ�ڣ���˹�������������������г�Ԥ�ڣ���������Դ���������ӳ��ȡ���̩֤ȯ��Ϊ��ǰȫ��綯���������ʹ����˼����ڣ�δ������ȫ��Ӧ���������������ڣ���ǰ��ͷ��˾�������ֵ�ӽ�30������������������Ӧ������ع�˾���̩���������ǿصȡ�

2���ҵ�Ҿ� �����֤ȯ�ҵ��Ŷӽ��������˼ҵ�Ҿ���ҵ20Q1ҵ��ǰհ��Ԥ���±��ɷݡ�С�ܵ���������˹��ʯͷ�Ƽ�����һ���Ⱦ���������ʵ�������������Ҵӹ�ֵ�Ƕ���������ǰ����ͷ������ֵˮƽ�����ӽ���ʷ�͵㣬�߱��߰�ȫ�ʡ���ع�˾�������ɷݡ��±��ɷݡ�

����һ

�����������߽�����̨������ŷ��Ԥ�ڱ�������������������߳ɳ������ͷ��ֵ����������

����Դ����������¹�����Ӱ���µ����ϴ�ǰ��ͷ���ɵ�����ֵ�ѽ�30������ҵ����Ҳ�����˲��ٱ���õ����أ�����ŷ�綯���г��������ڴ�ǰ����Ԥ�ڡ�����������á���˹���������ݳ�Ԥ�ڵȡ�

��̩֤ȯ�����Ŷ��ճ���Ϊ����ǰȫ��綯���������ʹ����˼����ڣ�δ������ȫ��Ӧ���������������ڣ���ǰ��ͷ��˾��������Ӧ�������ա�

ŷ����������Դ�����۱��ֳ�Ԥ�ڣ��¹���Ӣ������ǿ��

�¹���3�³��ó�����21.5��ͬ���»�37.7%�������½�10%���綯����1.97������ͬ������104%����������12.8%��

Ų����3�³��ó�1.25������ͬ���½�32.2%���綯��������9538����ͬ���½�26.5%����������31.4%��

����¶�ļ������ҿ��Կ��������������IJ����Ѿ������˴���»��������������Դ���������������Ԥ�ڣ��������Ե¹���Ӣ���ȹ���Ϊ���������е¹����������������֮ǰ����50%��ֱ�Ӵ̼���3�µ¹��綯������������ͬ�Ȼ������������Գ����г�Ԥ�ڡ�

��̩֤ȯ��ͨ���֣�

��ŷ���������Դ�������ش���Ŀ�Ĺ滮���ƽ�û�з����仯��

��̼�ŷ�����������һ�������飬��δ���ֱ䶯����Ϣ��

�� ���Ϲ�Ӧ��4�º���ͻ�����Ӱ�첢������ ��

�������鼰�������������ŷ����������75-80�������ϣ� ͬ������30-40%�������� ������Ԥ�Ʋ�����ͬ��ͬ�����ٸߴ�75%���ϡ�

��˹��������Ԥ��

��˹��20��һ�����ܲ���102672����ͬ��+33.10%���ܽ���88400����ͬ��+40.28%������-21.14%��������Ϊ86.10%�����忴��Ȼ�ܵ�Fremont�ܲ�ͣ��Ӱ�죬2020����˹��������������ﵽ49.9-63.6������

�����������

3��31�գ�����Ժ����������������Դ�������ò�������������˰�����ӳ�2�ꣻ2020��4��1�գ��Ϻ��з���ί�����н�ͨί���в����֡��з��ֺܾ��о���ί��5���ţ��������Ϻ��дٽ��綯�����䣨��������ʩ������ͨ����չ���а취����

������������Դ������ҵ����������½����̨��

�ۺ���������̩��Ϊ��4������ڵ綯������ҵ���ָ���ŷ����������“����”���ڣ�������������ȫ��綯��������Ӧ������˹��������MEB��LG��CATL�ȣ�Ͷ�ʻ��ᡣ

��ҵ�����Ĺ�˾������ʱ�������ݹɷݡ��̩���������ǿء��귢�ɷݡ����ռ��š��ȵ����ܡ�Ӯ�ϿƼ���������Դ���ƴ��������������ȡ�

�����

��ҹ�˾һ����ҵ�������������������ҵ��ͷ������ֵ�ӽ���ʷ�͵㣬����ʦ��������Ͷ�ʷ���

������Ӱ����������ɼ��Ѵӽ��ڸߵ�70.56Ԫ�µ���48.40Ԫ����������ص��ҵ���ҵ���ָ��ɻ��Ѿ߱��ϴ�ȫ�ʣ����֤ȯ�ҵ��Ŷӽ��������˼ҵ�Ҿ���ҵ20Q1ҵ��ǰհ��

�������������2020Q1���ڼҵ����۶˳��ֳ�3�������������ٿյ���Ƕ��ʽ����Ȱ�װ��������ǿƷ����Ӱ���������������Ǩ�Ʒdz����ԣ�������Ʒ�����������Ʒ����������Ӻ�

���嵽���������� ����������Ϊ����С�ܵ���/�±��ɷ�����˻�����ʵ�������� ���������ɷ�/�ղ������뽵��Ԥ�ƽ�������20%���ڣ�����ϴ�װ�������Խ�ǿ�İ�ͳ��������뽵��Ԥ����20%���ϣ����ġ�����ȥ��Ϳ�ʼ�������ϱ��ֿ�����ǿ������������ȥ����½���������ҵ��

�������������2020Q1��Ҫԭ���ϳɱ���������½������۸����������֧����ֳɱ��������������ӯ��������ѹ������������ʿ��������½��������С�ҵ���ҵ�����ʻ�����ƽ�� �±��ɷ�������Ʒ�����ٸ���ṹ������ӯ����������������

�ݹ��֤ȯ�ҵ��ŶӸ��ٹ۲⣬�ҵ�������沨�����յ�������ڸ߶���أ�2020H2���ܼ����յ����ײ���ͬʱ���ŵز�������������ͷţ������������۸�������� ��ӭ�������������Ϲյ㡣

���Ҵӹ�ֵ�Ƕ������� ��ǰ����ͷ������ֵˮƽ�����ӽ���ʷ�͵� ������������Ϣ

����Ͷ�ʻ��ᣬ���֤ȯ�ҵ��Ŷӽ�������ά�Ȳ��֣�

�ٹ��ڸ߱��ݸ߹�Ϣ�����ʲ��Լ۱��������ԣ�������ü�ֵ�ԣ����鳤��Ͷ���߿�ʼ����಼�֣����ļ��š����������������Ǽң�

��ӵ����Զ����ijɳ��������ʸ��ɣ��Ƽ��ľ߰��ij����ľߺ�С�ҵ���ľ����ɷݡ��±��ɷݣ�

�ۺ����������������ͷţ�ͬʱ���ز����߷��ɾ߱��ϴ��Եı�ģ����żҵ硢�˼ҼҾӡ��ϰ���������۹ɷݡ�ŷ�ɼҾӡ�ŷ����������Ʒլ�䡣

�б�Ⱥʵʱ���£���ˮ�б�������˽������¡���б�������б����ܲ�Ͷ��……վ���ţ�1691320917

�����Ķ�

��������

�Ƽ�ͼ��

�������

Copyright @ GuCuan.com �ɴ��� ��Ȩ���� ������������վ�����������ݽ�����ѧ��������������������һ�к�����뱾վ�ء� �������ֱ�վ����������Ȩ��ԭ����Ʒ�����һʱ����ϵ��վɾ����

��ܰ��ʾ����վ�������κ��շ�ҵ���������Դ������շѣ�����߾��裬�����ϵ���ƭ�� ��վ������Ϣ��ѣ����й����漰���ӣ���ɴ��������κι�ϵ������������ж���١�