郭台铭、马云都要造芯片了 这些“芯”机会勿错过

时间:2018-05-07 09:11 来源:股窜网 作者:gucuan 阅读:次

郭台铭、马云都要造芯片了 这些“芯”机会勿错过

“中兴禁令”坚定了中国走自主发展芯片的道路,不过以吴敬琏为代表的声音也指出,“不惜一切代价发展芯片产业”的口号很危险。

有个段子是这么说的:苹果一“饥渴”,其它手机就“挨饿”。

这说的是高端芯片供应有限,所以芯片厂商在选择客户时,都是优先苹果。虽然是段子,我们却可以看出我国半导体及整机企业“受制于人”的尴尬场面。

业内指出,“中兴禁令”坚定了中国走自主发展芯片的道路,在这个产业链中将出现大量国产替代的机会。不过以吴敬琏为代表的声音也指出,“不惜一切代价发展芯片产业”的口号很危险。

振兴芯片产业需要怎样主导?中国制造该如何“补芯”?这些深层问题都值得深思。

芯片国产化提速

中兴事件后,资本加强布局,虽然“中国芯”制造起步较晚,但正试图走出芯片依赖进口的困局,芯片国产化进程明显提速。

事件一:我国发布首款国产云端智能芯片

中科院旗下寒武纪科技公司宣布:等效理论峰值达到每秒166.4万亿次、峰值功耗不超过110瓦的中国第一款云端智能芯片——Cambricon MLU100诞生。这是国内首个云端人工智能芯片,达到世界先进水平。

事件二:郭台铭要造芯片

台湾大亨郭台铭执掌的富士康母公司鸿海被传有意进入芯片制造领域。

台媒电子时报报道称,鸿海正在评估兴建两座12英寸晶圆厂计划。鸿海最近进行了调整架构,设立“半导体子集团”,这一半导体子集团业务涵盖半导体晶圆及设备的制造、晶片设计、软件及记忆装置。

事件三:芯片巨头ARM中国合资公司正式运营,拟国内IPO

有报道称,英国芯片生产商安谋控股(ARM Holdings)将把中国业务交给其与中国合作伙伴新成立的合资公司。合资公司名为ARM mini China,4月开始营业,并计划在中国进行首次公开发行。中国投资者持有ARM mini China 51%的股份,安谋持有其余49%。

这并不是3件孤立的事例,更早一些,阿里巴巴宣布,全资收购中国大陆唯一的自主嵌入式CPU IP Core(知识产权核)公司中天微系统有限公司。阿里巴巴CTO张建锋表示,收购中天微系统是阿里巴巴芯片布局的重要一环。与此同时,阿里巴巴达摩院也宣布,正研发一款神经网络芯片——Ali-NPU,该芯片将运用于图像视频分析、机器学习等AI(人工智能)推理计算,据悉,此款芯片的研发,未来将实现AI在商业场景中的运用,提升运算效率、降低成本。

在首届数字中国建设峰会上,百度副总裁、AI技术平台体系(AIG)总负责人王海峰表示,现在我们正处在人工智能芯片开始发展的时期,这是一个难得的历史机遇。我们要抓住机遇,做出领先的深度学习技术和人工智能芯片,继续推动人工智能算法、芯片、行业标准、人才培养、应用落地等产业层面的发展,保障产业和数据安全。

企业:70家公司研发投入营收比逾9%

我们再来看一组数据。根据Wind统计,集成电路与芯片两大概念股中共70家上市公司,2017年研发费用合计287.47亿元,相比2016年的241.97亿元增长18.8%,呈现出研发力度进一步加大的态势。

从研发投入规模来看,中兴通讯(000063)研发费用最高,达129.62亿元,也是A股唯一一家投入规模超百亿的芯片上市企业。紫光股份(000938)、纳思达(002180)分别以30.49亿元、16.41亿元排在第二、第三名。另有28家上市公司2017年研发投入过亿,前述三家合计占比44.29%。

但剔除中兴通讯后,其余公司平均研发投入仅为2.29亿元,仍然处于较低水平。据了解,2017年英特尔研发支出高达130.98亿美元排在全球第一;高通34.50亿美元排在第二。

从平均水平来看,70家芯片产业上市公司研发投入占营收比重为9.17%。

上海一家中型私募基金合伙人表示,目前中国芯片产业还处在早期阶段,技术不成熟或者处于中低端水平,研发投入肯定有增无减;但是另一方面,从资本角度来看,这是高投入、高风险的产业,资本动力不足,所以导致与国际大企业相比研发投入规模小、强度偏弱的局面。正由于国内芯片产业处在起步阶段,发展空间巨大,尤其缺少与国外龙头抗衡的企业,但这需要强大的研发实力来支撑,不少企业已在发力。

政府:政策助力

实际上,自从“中兴被禁”发生后,工信部新闻发言人表示,加快推动核心技术突破,集成电路发展基金正进行第二期募集,将提高对设计业的投资比例,欢迎国外的企业参与基金募集,打造世界级芯片行业。芯片设计位于半导体产业的上游,拥有极高的技术壁垒。

据了解,募集金额将超过一期,预计规模约为1500亿至2000亿元,二期募资计划今年完成。

国家先后出台了《国家集成电路产业发展推进纲要》等鼓励文件,将半导体产业新技术研发提升至国家战略高度,提出到2020年,集成电路产业与国际先进水平的差距逐步缩小,全行业销售收入年均增速超过20%。

在《中国制造2025》中再度提出,2020年中国芯片自给率要达到40%,2025年要达到50%。在资金层面,国家设立了总规模近1400亿元的国家集成电路产业投资基金;地方政府也积极响应扶持的产业链。预计到今年年末,新建10座晶圆厂。

海通证券(600837)分析师姜超认为,政府产业投资基金投资于战略新兴产业,可以起到“一石三鸟”的效果。一是撬动投资,产业投资基金采用股权投资,比以往债务投资多了乘数效应,而国家级大基金还能撬动地方资金。二是降低杠杆。三是助力升级。产业投资基金投向主要是战略新兴产业、高技术产业等新产业,这些行业规模增速普遍较快,增加值和利润率较高,但体量偏小。较高的投资回报率将会激励更多产业投资基金投向新兴产业,最终带来行业的发展壮大和转型升级。

中国制造该如何“补芯”?

多方助力下,国产芯片相关上市公司正驶入发展快车道,盈利能力加速提升。统计数据显示,A股市场50家芯片概念公司的2017年年报,有33家公司业绩实现了同比增长,占比超过六成。其中,纳思达、长电科技(600584)、兆易创新(603986)、太极实业(600667)、士兰微(600460)等13家公司业绩增长超过50%。

不过虽然发展势头良好,我们也应该看到差距。天风证券宋雪涛团队指出,中国在芯片的设计、制造、封装三大环节之中,差距最大是制造。2016年中国的集成电路进口为2271亿美元,也就是说约90%的芯片需要进口。据美国市场研究机构IC Insights统计,全球排名前十的芯片代工厂商,台积电占59%,美国格罗方德占11%,台湾联华电子占9%,中国制造仅占9%,到2020年国产化率预计将提升至15%。

中国半导体协会数据显示,中国2017年进口集成电路3770亿块,同比增长10.1%;进口金额2601.4亿美元,同比增长14.6%。2017年,中国出口集成电路2443.5亿块,同比增长13.1%,出口金额668.8亿美元,同比增长9.8%。贸易逆差达到1932.6亿美元,同比增长16.4%。

也就是说,中国集成电路产业对外依存度依然强烈。

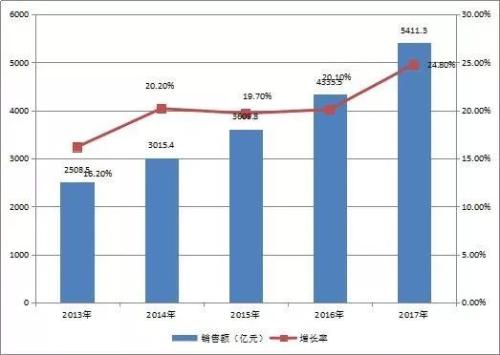

2013-2017年中国集成电路产业销售额及增长率。图片来源:中国半导体协会

下图则是显示,当前中国核心集成电路的国产芯片占有率情况。

宋雪涛研报指出,芯片制造领域的中芯国际,据其财报显示,最先进的28纳米制程占营收的比例从2016年Q4的3.5%提高到了2017年第三季度的8.8%,梁孟松的到来能够加速中芯的28纳米高端制程的技术攻关。合肥长鑫和长江存储,目前类似5年前的京东方,正在快速建设推进存储器的研发和制造,拥有大批的研发队伍,短期看不到大规模盈利,但在技术上已经有所突破。

芯片设计集成领域,中国的集成能力应该属于世界先进水平。不要小看集成能力。这就好比一堆木料在某些人手里只能当柴火烧,某些人手里可以做出好家具。2017年,汇顶科技(603160)在指纹识别芯片领域实现了对瑞典FPC的超越,成为国产设计芯片在消费电子领域少有的全球第一。士兰微从集成电路芯片设计业务开始,逐步搭建了芯片制造平台,并已将技术和制造平台延伸至功率器件、功率模块和MEMS传感器的封装领域。

芯片国产化的另一个意义就是不断带动国产半导体设备商的进步。在技术密集型行业里,一旦下游的品牌渠道、系统集成设计、精密工艺技术被中国掌控,上游(设备、材料、核心零部件)就会集聚,如果中国企业能够通过研发或技术转移掌握了技术,上游最终也会被中国取代,这就是中国制造一步步实现完备产业链的过程。

专家呼吁:振兴芯片产业需要由企业来主导

不过著名经济学家吴敬琏日前公开告诫称,这个争论使得国家主义更加取得优势,就是用更强大的行政力量去支持有关产业,这是很危险的。吴敬琏认为,中兴通讯事件的深层次原因是国内体制的改革,应该重点破除解制度问题。

经济学家宋清辉表示,振兴芯片产业不能仅靠科技巨头公司,更不能由政府直接主导做,而是需要由企业来主导。当前,我国芯片进口额度已超过了石油等资源,国产芯片面对的发展前景和机遇都是历史性的。总体而言,芯片事关国防安全、信息安全等大局,在资本市场竞争方面也变得越来越重要。未来,芯片领域的发展将会更多的和人工智能技术相结合,我国应抓住这个人工智能芯片发展的初期带来的历史性机遇。

哪些“芯”机会将引领潮流?

财通证券(601108)在近期的研报中指出,半导体国产化正当时,从芯片产业链来看,国内目前从设备、设计、制造到封装都有深层次布局。从全球半导体发展趋势看,行业向国内转移加速;国内政策大力扶持集成电路产业;从规模看,2018 年国内行业增速保持高位。2018 年也必将是国内半导体产业的发展与投资元年。

对于芯片产业链相关的投资机会,国泰君安(601211)认为,随着5G、物联网、人工智能等技术逐步成熟,未来集成电路产业将成为抢占这些新技术领域的战略制高点,手机、电脑等终端产品也将会越来越智能,这将带来产业链相关公司的战略性机遇。

近日,国内芯片的“龙头企业”之一中芯国际公告称,获得国家集成电路基金和大唐电信共计约41.75亿元人民币增资。与大唐电信科技产业及国家集成电路基金订立优先股份认购协议,公司将分别向双方发行优先股份,配售价均每股为10.65元,较前收市价溢价3%,所发行股份分别占公司扩大后股本约1.23%及1.14%,总代价分别为6.6亿元及6.1亿元。

银河证券认为,全球半导体景气程度仍然较高,销售收入有望超出市场预期。AI、物联网、汽车电子等新兴领域有望带来增量需求,预计整个半导体产业链复苏将超预期。近期政策加码将为我国集成电路产业发展保驾护航,我国半导体行业未来两年到三年复合增速有望达到30%左右,行业的投资机会凸显,具有业绩支撑的龙头标的有望获得市场资金的关注。

在沪上一家基金的投资总监看来,芯片国产化将是明确的长期发展方向,但短期难以见到显著成果,因为这牵涉到大量财力、人力的投入。此外,人才引进、工艺良率的提升也需要漫长的过程。就投资机会而言,芯片设计、半导体设备等领域都值得提前关注。

东吴证券(601555)研报表示,不需要软件生态配套的芯片,国产化成功概率更高。目前来看,CPU、 GPU 等领域国产化难度较高,一来是intel、nvidia 等公司积累了大量专利,没有像ARM一样有开放的公版架构;更重要的是,这些芯片需要和软件高度兼容,即使在芯片硬件性能指标上实现赶超,但是对于大量的软件兼容性不够又会成为新的问题,存在软件不支持芯片的风险。继续看好光学创新浪潮和半导体国产化,光学建议关注水晶光电(002273)、欧菲科技(002456)、舜宇光学、丘钛科技等标的。半导体国产化建议关注兆易创新和扬杰科技(300373)。

天风证券表示,通用型芯片是主题催化下芯片领域的最强音。与专用型芯片的不同,通用型芯片的市场空间大/学习曲线漫长,专用型芯片在国内的发展处于由应用带动,以应用端往上游渗透带来的商业成果可以在短时间内快速累积,并由量变产生质变。然而事实上没法更多去在短期迅速变现而要时间累积的通用型芯片,在当前形势下成为了大国博弈间的重要卡口,在资本市场角度,理应对这样的芯片投以更多的关注。

“中兴禁令”坚定了中国走自主发展芯片的道路,不过以吴敬琏为代表的声音也指出,“不惜一切代价发展芯片产业”的口号很危险。

有个段子是这么说的:苹果一“饥渴”,其它手机就“挨饿”。

这说的是高端芯片供应有限,所以芯片厂商在选择客户时,都是优先苹果。虽然是段子,我们却可以看出我国半导体及整机企业“受制于人”的尴尬场面。

业内指出,“中兴禁令”坚定了中国走自主发展芯片的道路,在这个产业链中将出现大量国产替代的机会。不过以吴敬琏为代表的声音也指出,“不惜一切代价发展芯片产业”的口号很危险。

振兴芯片产业需要怎样主导?中国制造该如何“补芯”?这些深层问题都值得深思。

芯片国产化提速

中兴事件后,资本加强布局,虽然“中国芯”制造起步较晚,但正试图走出芯片依赖进口的困局,芯片国产化进程明显提速。

事件一:我国发布首款国产云端智能芯片

中科院旗下寒武纪科技公司宣布:等效理论峰值达到每秒166.4万亿次、峰值功耗不超过110瓦的中国第一款云端智能芯片——Cambricon MLU100诞生。这是国内首个云端人工智能芯片,达到世界先进水平。

事件二:郭台铭要造芯片

台湾大亨郭台铭执掌的富士康母公司鸿海被传有意进入芯片制造领域。

台媒电子时报报道称,鸿海正在评估兴建两座12英寸晶圆厂计划。鸿海最近进行了调整架构,设立“半导体子集团”,这一半导体子集团业务涵盖半导体晶圆及设备的制造、晶片设计、软件及记忆装置。

事件三:芯片巨头ARM中国合资公司正式运营,拟国内IPO

有报道称,英国芯片生产商安谋控股(ARM Holdings)将把中国业务交给其与中国合作伙伴新成立的合资公司。合资公司名为ARM mini China,4月开始营业,并计划在中国进行首次公开发行。中国投资者持有ARM mini China 51%的股份,安谋持有其余49%。

这并不是3件孤立的事例,更早一些,阿里巴巴宣布,全资收购中国大陆唯一的自主嵌入式CPU IP Core(知识产权核)公司中天微系统有限公司。阿里巴巴CTO张建锋表示,收购中天微系统是阿里巴巴芯片布局的重要一环。与此同时,阿里巴巴达摩院也宣布,正研发一款神经网络芯片——Ali-NPU,该芯片将运用于图像视频分析、机器学习等AI(人工智能)推理计算,据悉,此款芯片的研发,未来将实现AI在商业场景中的运用,提升运算效率、降低成本。

在首届数字中国建设峰会上,百度副总裁、AI技术平台体系(AIG)总负责人王海峰表示,现在我们正处在人工智能芯片开始发展的时期,这是一个难得的历史机遇。我们要抓住机遇,做出领先的深度学习技术和人工智能芯片,继续推动人工智能算法、芯片、行业标准、人才培养、应用落地等产业层面的发展,保障产业和数据安全。

企业:70家公司研发投入营收比逾9%

我们再来看一组数据。根据Wind统计,集成电路与芯片两大概念股中共70家上市公司,2017年研发费用合计287.47亿元,相比2016年的241.97亿元增长18.8%,呈现出研发力度进一步加大的态势。

从研发投入规模来看,中兴通讯(000063)研发费用最高,达129.62亿元,也是A股唯一一家投入规模超百亿的芯片上市企业。紫光股份(000938)、纳思达(002180)分别以30.49亿元、16.41亿元排在第二、第三名。另有28家上市公司2017年研发投入过亿,前述三家合计占比44.29%。

但剔除中兴通讯后,其余公司平均研发投入仅为2.29亿元,仍然处于较低水平。据了解,2017年英特尔研发支出高达130.98亿美元排在全球第一;高通34.50亿美元排在第二。

从平均水平来看,70家芯片产业上市公司研发投入占营收比重为9.17%。

上海一家中型私募基金合伙人表示,目前中国芯片产业还处在早期阶段,技术不成熟或者处于中低端水平,研发投入肯定有增无减;但是另一方面,从资本角度来看,这是高投入、高风险的产业,资本动力不足,所以导致与国际大企业相比研发投入规模小、强度偏弱的局面。正由于国内芯片产业处在起步阶段,发展空间巨大,尤其缺少与国外龙头抗衡的企业,但这需要强大的研发实力来支撑,不少企业已在发力。

政府:政策助力

实际上,自从“中兴被禁”发生后,工信部新闻发言人表示,加快推动核心技术突破,集成电路发展基金正进行第二期募集,将提高对设计业的投资比例,欢迎国外的企业参与基金募集,打造世界级芯片行业。芯片设计位于半导体产业的上游,拥有极高的技术壁垒。

据了解,募集金额将超过一期,预计规模约为1500亿至2000亿元,二期募资计划今年完成。

国家先后出台了《国家集成电路产业发展推进纲要》等鼓励文件,将半导体产业新技术研发提升至国家战略高度,提出到2020年,集成电路产业与国际先进水平的差距逐步缩小,全行业销售收入年均增速超过20%。

在《中国制造2025》中再度提出,2020年中国芯片自给率要达到40%,2025年要达到50%。在资金层面,国家设立了总规模近1400亿元的国家集成电路产业投资基金;地方政府也积极响应扶持的产业链。预计到今年年末,新建10座晶圆厂。

海通证券(600837)分析师姜超认为,政府产业投资基金投资于战略新兴产业,可以起到“一石三鸟”的效果。一是撬动投资,产业投资基金采用股权投资,比以往债务投资多了乘数效应,而国家级大基金还能撬动地方资金。二是降低杠杆。三是助力升级。产业投资基金投向主要是战略新兴产业、高技术产业等新产业,这些行业规模增速普遍较快,增加值和利润率较高,但体量偏小。较高的投资回报率将会激励更多产业投资基金投向新兴产业,最终带来行业的发展壮大和转型升级。

中国制造该如何“补芯”?

多方助力下,国产芯片相关上市公司正驶入发展快车道,盈利能力加速提升。统计数据显示,A股市场50家芯片概念公司的2017年年报,有33家公司业绩实现了同比增长,占比超过六成。其中,纳思达、长电科技(600584)、兆易创新(603986)、太极实业(600667)、士兰微(600460)等13家公司业绩增长超过50%。

不过虽然发展势头良好,我们也应该看到差距。天风证券宋雪涛团队指出,中国在芯片的设计、制造、封装三大环节之中,差距最大是制造。2016年中国的集成电路进口为2271亿美元,也就是说约90%的芯片需要进口。据美国市场研究机构IC Insights统计,全球排名前十的芯片代工厂商,台积电占59%,美国格罗方德占11%,台湾联华电子占9%,中国制造仅占9%,到2020年国产化率预计将提升至15%。

中国半导体协会数据显示,中国2017年进口集成电路3770亿块,同比增长10.1%;进口金额2601.4亿美元,同比增长14.6%。2017年,中国出口集成电路2443.5亿块,同比增长13.1%,出口金额668.8亿美元,同比增长9.8%。贸易逆差达到1932.6亿美元,同比增长16.4%。

也就是说,中国集成电路产业对外依存度依然强烈。

2013-2017年中国集成电路产业销售额及增长率。图片来源:中国半导体协会

下图则是显示,当前中国核心集成电路的国产芯片占有率情况。

宋雪涛研报指出,芯片制造领域的中芯国际,据其财报显示,最先进的28纳米制程占营收的比例从2016年Q4的3.5%提高到了2017年第三季度的8.8%,梁孟松的到来能够加速中芯的28纳米高端制程的技术攻关。合肥长鑫和长江存储,目前类似5年前的京东方,正在快速建设推进存储器的研发和制造,拥有大批的研发队伍,短期看不到大规模盈利,但在技术上已经有所突破。

芯片设计集成领域,中国的集成能力应该属于世界先进水平。不要小看集成能力。这就好比一堆木料在某些人手里只能当柴火烧,某些人手里可以做出好家具。2017年,汇顶科技(603160)在指纹识别芯片领域实现了对瑞典FPC的超越,成为国产设计芯片在消费电子领域少有的全球第一。士兰微从集成电路芯片设计业务开始,逐步搭建了芯片制造平台,并已将技术和制造平台延伸至功率器件、功率模块和MEMS传感器的封装领域。

芯片国产化的另一个意义就是不断带动国产半导体设备商的进步。在技术密集型行业里,一旦下游的品牌渠道、系统集成设计、精密工艺技术被中国掌控,上游(设备、材料、核心零部件)就会集聚,如果中国企业能够通过研发或技术转移掌握了技术,上游最终也会被中国取代,这就是中国制造一步步实现完备产业链的过程。

专家呼吁:振兴芯片产业需要由企业来主导

不过著名经济学家吴敬琏日前公开告诫称,这个争论使得国家主义更加取得优势,就是用更强大的行政力量去支持有关产业,这是很危险的。吴敬琏认为,中兴通讯事件的深层次原因是国内体制的改革,应该重点破除解制度问题。

经济学家宋清辉表示,振兴芯片产业不能仅靠科技巨头公司,更不能由政府直接主导做,而是需要由企业来主导。当前,我国芯片进口额度已超过了石油等资源,国产芯片面对的发展前景和机遇都是历史性的。总体而言,芯片事关国防安全、信息安全等大局,在资本市场竞争方面也变得越来越重要。未来,芯片领域的发展将会更多的和人工智能技术相结合,我国应抓住这个人工智能芯片发展的初期带来的历史性机遇。

哪些“芯”机会将引领潮流?

财通证券(601108)在近期的研报中指出,半导体国产化正当时,从芯片产业链来看,国内目前从设备、设计、制造到封装都有深层次布局。从全球半导体发展趋势看,行业向国内转移加速;国内政策大力扶持集成电路产业;从规模看,2018 年国内行业增速保持高位。2018 年也必将是国内半导体产业的发展与投资元年。

对于芯片产业链相关的投资机会,国泰君安(601211)认为,随着5G、物联网、人工智能等技术逐步成熟,未来集成电路产业将成为抢占这些新技术领域的战略制高点,手机、电脑等终端产品也将会越来越智能,这将带来产业链相关公司的战略性机遇。

近日,国内芯片的“龙头企业”之一中芯国际公告称,获得国家集成电路基金和大唐电信共计约41.75亿元人民币增资。与大唐电信科技产业及国家集成电路基金订立优先股份认购协议,公司将分别向双方发行优先股份,配售价均每股为10.65元,较前收市价溢价3%,所发行股份分别占公司扩大后股本约1.23%及1.14%,总代价分别为6.6亿元及6.1亿元。

银河证券认为,全球半导体景气程度仍然较高,销售收入有望超出市场预期。AI、物联网、汽车电子等新兴领域有望带来增量需求,预计整个半导体产业链复苏将超预期。近期政策加码将为我国集成电路产业发展保驾护航,我国半导体行业未来两年到三年复合增速有望达到30%左右,行业的投资机会凸显,具有业绩支撑的龙头标的有望获得市场资金的关注。

在沪上一家基金的投资总监看来,芯片国产化将是明确的长期发展方向,但短期难以见到显著成果,因为这牵涉到大量财力、人力的投入。此外,人才引进、工艺良率的提升也需要漫长的过程。就投资机会而言,芯片设计、半导体设备等领域都值得提前关注。

东吴证券(601555)研报表示,不需要软件生态配套的芯片,国产化成功概率更高。目前来看,CPU、 GPU 等领域国产化难度较高,一来是intel、nvidia 等公司积累了大量专利,没有像ARM一样有开放的公版架构;更重要的是,这些芯片需要和软件高度兼容,即使在芯片硬件性能指标上实现赶超,但是对于大量的软件兼容性不够又会成为新的问题,存在软件不支持芯片的风险。继续看好光学创新浪潮和半导体国产化,光学建议关注水晶光电(002273)、欧菲科技(002456)、舜宇光学、丘钛科技等标的。半导体国产化建议关注兆易创新和扬杰科技(300373)。

天风证券表示,通用型芯片是主题催化下芯片领域的最强音。与专用型芯片的不同,通用型芯片的市场空间大/学习曲线漫长,专用型芯片在国内的发展处于由应用带动,以应用端往上游渗透带来的商业成果可以在短时间内快速累积,并由量变产生质变。然而事实上没法更多去在短期迅速变现而要时间累积的通用型芯片,在当前形势下成为了大国博弈间的重要卡口,在资本市场角度,理应对这样的芯片投以更多的关注。

热门阅读

最新内容

推荐图文

- 健康中国概念深度分析

健康中国被确立为中国优先发展的国策,传统的医疗卫生产业开始向...

- A股AR概念股最全盘点

AR手游Pokemon GO自7月6日上线以来迅速风靡全球,A股市场的相关...

相关内容