知识帖!关于定投的详解

时间:2018-08-18 11:29 来源:股窜网 作者:gucuan 阅读:次

基金定投:对人性认识深刻的投资策略

基金定投,是基金组合投资的重要方式。虽然今天我们对看到的很多熟悉的东西习以为常,但在最开始出现的时候,一定是了不起的发明,比如轮子,马镫等。对于基金投资,我也有这样的想法,最早提出基金定投的人,真是太聪明了,对市场,对人性的认识非常深刻,用简单的方法,就可以在激烈竞争的市场中保持不败之地。

对于基金定投,我们也有新的重要的贡献,主要是三点:

1、基金定投,也应用组合投资的方式。

2、基金定投,纯粹的指数基金并非优选。

3、基金定投,应该与货币基金投资放在一个账户中进行。

上述三点贡献,主要是为了解决绝大多数人基金定投无法坚持两年以上的问题。而基金定投的周期,至少是20个月以上。实践中,能够坚持3年定投的投资者,不到10%,多数人半途而废,在失望中关闭账户,无法守到开花结果。

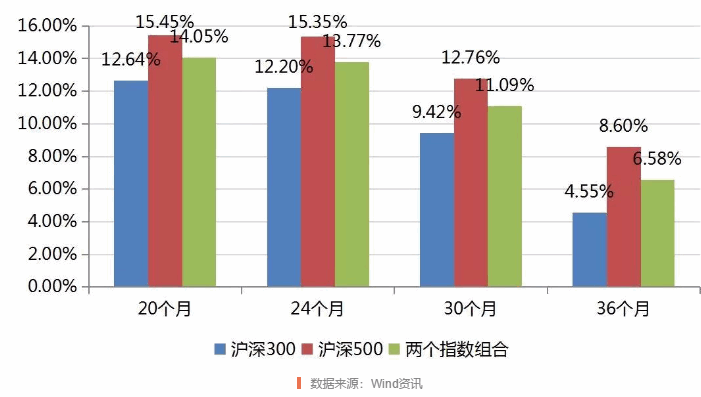

我们首先还是回头看下,基金定投的效果如何。我们用沪深300指数,中证500指数,以及两个指数各自定投一半作为定投标的,测试时间从2005年至2018年6月,定投周期分别设为20个月,24个月,30个月,以及36个月。

指数定投历史业绩:三个核心指标说明了优点

下表报告了三个定投标的在不同定投周期下的年化收益率。可以看出,在定投周期为24个月的时候,沪深300指数,中证500指数,以及指数组合定投的平均年化收益率分别为12.20%、15.35%、13.77%。注意,这个年化收益率已经相当可观,并且未考虑平时未投入资金的货币基金收益率。

还要指出的是,定投周期的选择也是个重要的考虑因素,在定投周期为36个月时候,年化收益率反而大幅下降。因此,对于纯粹的指数,我们推荐的定投周期在20-30个月之间。

从定投的历史业绩来看,年化收益具有吸引力。并且,我们定投的标的是公募基金,相对指数,公募基金还具有更多超额收益。因此,我们第一个结论是:定投确实能够获取不错的收益。

图 1 不同定投周期下平均年化收益率

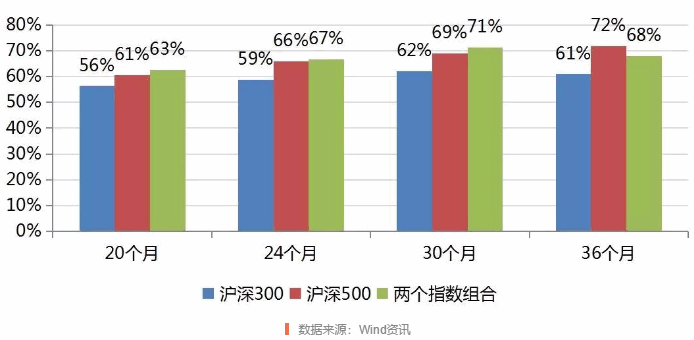

第二,我们再看下定投的胜率,定义为一个定投周期下,收益率为正的比例。定投的胜率比较稳定,基本上在60-70%之间。

图 2 不同定投周期下定投胜率

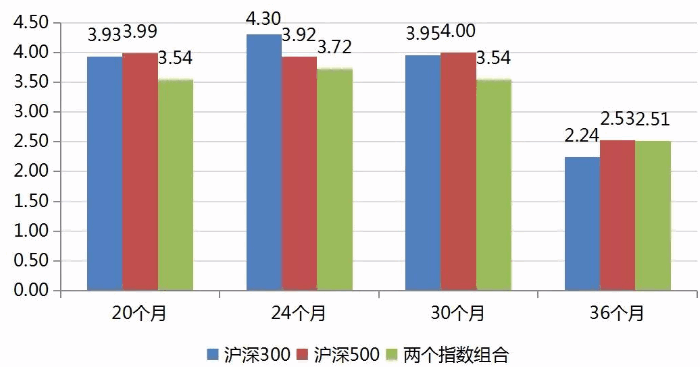

第三,我们再看下定投的平均盈亏比,定义为平均正收益率除以平均负收益率。不同定投周期下,平均盈亏比在3.5倍到4倍之间。

图 3 不同定投周期下平均盈亏比

我们再次强调,从两个指数,以及指数组合定投的历史回测来看,平均年化收益率12%以上,胜率65%,平均盈亏比4倍,三个核心指标说明,定投是非常具备吸引力的投资策略。即使是挑剔的投资者,也不得不承认从历史数据看,定投策略无可比拟的优势。

而要做好定投,最重要的就两个字,坚持。坚持一定是知易行难,特别是在股市暴跌的日子。但无论是什么策略,买的便宜是王道,股市有周期,定投也有周期,现在正是开展定投的不错时机。

那么定投到底选什么样的基金?基金定投选择的标准有三个:

1、股票仓位要高,有足够的弹性,这样可以充分地利用资金,提升效率。

2、风格要明确,减少风格漂移,否则容易误导投资者的预期。

3、要有超额收益率。

不少人认为,股票指数基金是定投的良好标的,因为满足了三个标准的前两个。对这个观点,我是嗤之以鼻,出具这样建议的人,估计是为了卖指数基金。

良好的基金定投标的首推股票指数增强基金,以及高仓位,具有稳定超额收益的普通股票型基金。

指数增强基金:量化选股,具有显著超额收益,风格稳定

股票指数增强基金,是在控制跟踪误差的前提下,基金经理主动的偏离跟踪指数的行业,个股,以获取超额收益。

图 1 主动管理基金在跟踪误差和超额收益中权衡

主动管理的权益类基金经理实际上在两方面进行权衡。一是尽量的获取相对业绩比较基准的超额收益,这就要求基金经理的配置,与基准有所不同。这种有所不同,一方面可能会带来超额收益,另外一方面,也可能带来低于基准的损失。因此,基金经理会同时考虑跟踪误差,即基金业绩与业绩比较基准之间差异的波动程度。

指数增强基金,采用量化选股的方法,在跟踪误差,以及超额收益之间,做到了很好的平衡。国内三大指数增强基金管理人分别是华泰柏瑞、富国、以及景顺长城。这三家管理人旗下各自布局了沪深300、中证500的指数增强基金,是目前市场上主要的指数增强产品。

指数增强基金具有显著超额收益率:

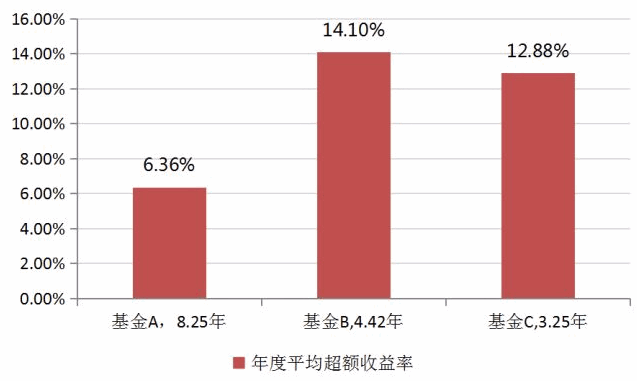

下表给出了三只沪深300指数增强基金,成立三个月后,到2018年6月底,相对业绩比较基准的年度平均超额收益率。成立时间最长的一只指数增强基金,年度平均超额收益率为6.36%。考虑到时间长达8年以上,并且有6%以上的年度平均超额收益,必须承认,基金经理有突出的选股能力。另外两只成立的时间晚一些,超额收益更为显著。

图 2 三只沪深300指数增强基金年化超额收益率

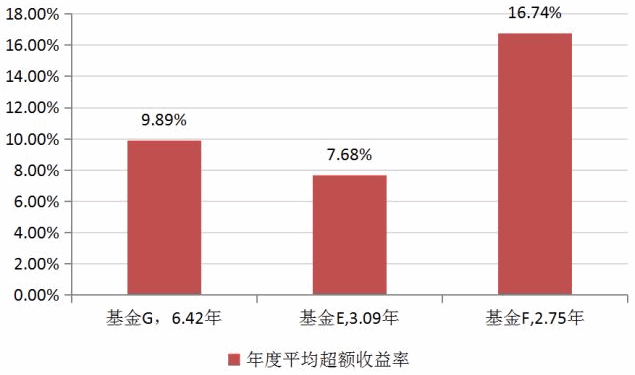

下表给出了三只中证500指数基金,相对各自的业绩比较基准,年度平均超额收益率。

图 3 三只中证500指数增强基金年化超额收益率

指数增强基金定投效果怎么样?

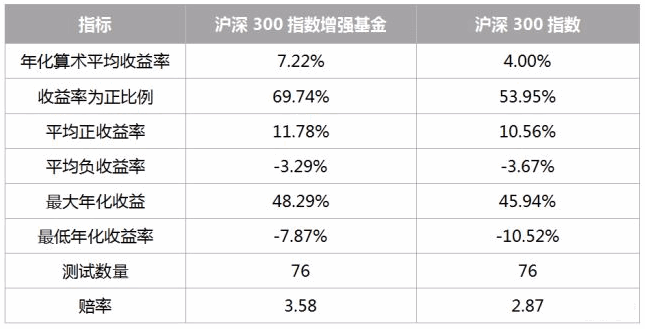

下表报告了沪深300指数增强基金A自2010/3/31至2018/6/30,定投周期为24个月,每月滚动定投,所得到的历史数据模拟结果,未考虑申购费用。一共有76个定投周期,算术平均年化收益率为7.22%,同期沪深300指数定投平均年化收益率为4.00%。76个定投周期中,定投收益率为正的比例,即胜率为69.74%,平均正收益率为11.78%,平均负收益率为-3.29%,赔率高达3.58。76次定投中,最大年化收益率为48.29%,最低为-7.87%。

表格 1 沪深300指数增强基金A定投绩效

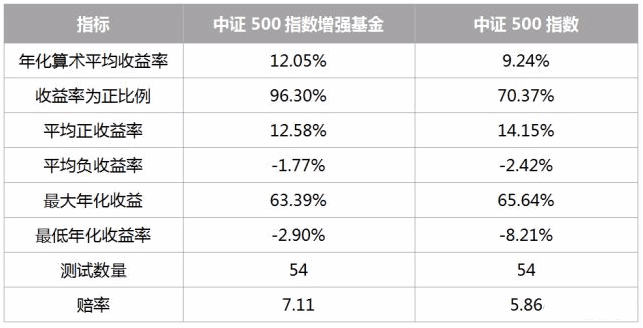

下表报告了中证500指数增强基金G自2012/1/31至2018/6/30,定投周期为24个月,每月滚动定投,所得到的历史数据模拟结果。500指数增强基金定投的年化算术平均收益率为12.05%,54次定投周期中,收益率为正的比例为96.30%,最低年化收益率为-2.90%,最大年化收益率为63.39%。这些数据均表明定投策略,是具有相当吸引力的。

表格 2 中证500指数增强基金G定投绩效

指数增强基金组合定投:更具有稳健性

对于基金定投,我们强烈的推荐应该以组合的方式进行,不能只定投一个指数增强基金。这样,避免在指数中做选择,组合定投的效果更具有稳健性。

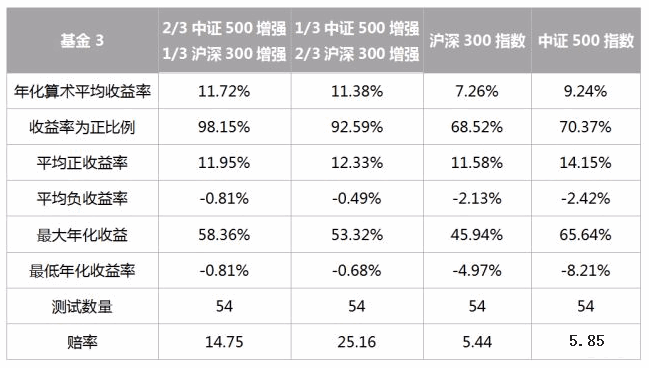

我们构造了两个组合,分别是2/3中证500增强和1/3沪深300增强,以及1/3中证500增强和2/3沪深300增强,自2012/1/31至2018/6/30,每月定投,定投周期为24个月的历史数据模拟结果,共有54个定投周期。两个组合定投的年化算术平均收益率分别为11.72%、11.38%,收益率为正的比例分别为98.15%、92.59%,平均负收益率分别为-0.81%、-0.68%。这几个数据均表明,指数增强基金的组合定投,不仅具有良好的收益率,而且在风险控制上,相比单个基金,也有很大的提升。

表格 3 指数增强基金组合定投绩效

总结:

1.股票指数增强基金,相比纯粹的指数基金,为更好的定投对象。

2.将主流的指数增强基金做成组合,进行定投,在风险控制上,以及胜率方面, 具有明显的提升。

世界万物,都有周期,股市也有周期,基金定投,也需要掌握好周期,把握好节奏。

定投循环期三个阶段:把握好节奏

将整个定投循环期分成三个阶段,分别是入场等待期,定投周期,以及出场等待期。

在入场等待期这个阶段,需要明确定投开始的时间。定投并不是任何时间都可以开始的,在市场高位开始定投毫无意义。最佳的定投开始时间还是在市场底部区域。

定投周期是定投扣款的期限,建议投资者将定投周期设置在24-30个月。当然,在定投周期期满之后,根据当时账面上的收益率确定,是否再延长6-12个月。如果账面收益率未高于10%以上,就应考虑再延长6-12个月。

定投周期完毕之后,是否立刻赎回呢?不是的,在这个阶段,账面上已经积累了较大的盈利,投入的金额相当大。此时如市场未明显下调,可以让账户的盈利再跑一段时间,不要着急退出市场,但应高度关注出场的时机。

入场出场时机把握秘笈:55格子法

对于定投的入场时机,要求是买的足够的便宜。投资某种程度上是和其他投资者之间的竞争。如果买的足够便宜,相对其他投资者,已经有了先发优势。格雷厄姆说:“一个真正的投资必须有两个特质:一定程度的本金安全性以及令人满意的回报率。”本质上,也是要求买的足够便宜。

出场时机的把握,对定投收益有着至关重要的影响。股市往往是跌过头,也会涨过头,定投的出场应考虑这个特征。

基金的净值走势,70%以上是受到整体股市的影响,特别是受反映基金风格的股票指数的影响。因此,基金定投的出场点,不要盯着基金净值本身,而要关注对应的风格指数。常见的风格指数包括沪深300指数,代表大盘风格,中证500指数,代表中小盘风格,中证1000指数,代表小盘风格。

在影响股指收益的的各个因素中,最为波动的是估值,即市盈率的变化。股指的预期收益率受到股息率,增长率以及估值变化的影响,其中估值变化是难把握的。

而指数的高点,低点,短期内是由市场情绪推动的。华尔街的投资奇才巴鲁克说,“股票市场波动印证的并不是事件本身,而是人们对事件的反应,是数百万人对这些事件将会如何影响他们对未来的认识。换句话说,最重要的是,股票市场是由人组成的。”考虑市场情绪是入场出场时机把握的第二个关键因素。

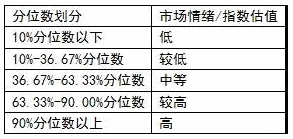

因此,我们设定两个维度来把握定投的入场出场时机。长期因素是指数的估值,以TTM市盈率的百分位数表示,短期因素是市场的情绪,由指数的换手率表示。获取2010年至今中证500以及沪深300的日换手率,日频TTM市盈率,并对两个指标在该区间进行百分位数排名,按照百分比排名对市场情绪和估值各自划分为5个状态,结合起来就用25个对应的状态格子,我们称为55格子法。

表格1:市场情绪/指数估值状态划分

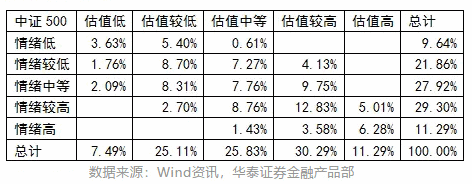

中证500指数:受市场情绪影响大

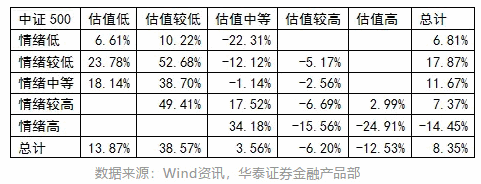

下表报告了2010/01/04至2017/7/24区间,55状态下,中证500指数接下来一年指数的涨跌幅。可以发现,中证500指数涨跌幅受到市场情绪的显著影响。

表格2:中证500指数各个状态下接下来一年涨跌幅

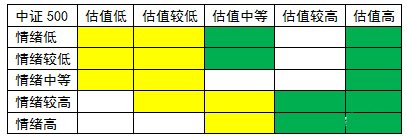

根据各个状态的接下来一年涨跌幅,以及占比,可以识别出中证500指数风格基金定投的入场和出场时机。入场时机以黄色区域表现,出场时机以绿色区域表示。应注意,对于中证500指数来说,历史数据显示,在估值中等,情绪低/较低两个状态时,500指数接下来一年的走势是较差的。

根据各个状态的接下来一年涨跌幅,以及占比,可以识别出中证500指数风格基金定投的入场和出场时机。入场时机以黄色区域表现,出场时机以绿色区域表示。应注意,对于中证500指数来说,历史数据显示,在估值中等,情绪低/较低两个状态时,500指数接下来一年的走势是较差的。

表格4中证500指数指数定投入场出场时机把握

目前中证500指数处于情绪低/估值低的双底状态,对于基金定投,定投周期为24-30个月的,是定投入场的时机了。

沪深300指数:估值是核心影响因素

下表报告了沪深300指数2010/01/04至2017/7/24区间,55状态下,接下来一年指数的涨跌幅。影响沪深300指数接下来一年涨跌幅的关键因素是估值。低估值状态下,随后一年的平均涨幅为75.91%。这点与中证500指数显著不同,500指数受到市场情绪的强烈影响,而300指数受估值的影响更大。

表格5:沪深300指数各个状态下接下来一年涨跌幅

下表报告了沪深300指数2010/01/04至2017/7/24区间各个状态的交易日占比。

表格6:沪深300指数各个状态占比

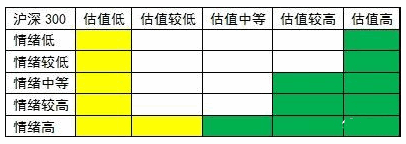

下表根据沪深300指数各个状态下,接下来一年的涨跌幅以及占比,给出了沪深300风格基金入场出场时机的把握。入场以黄色表示,出场以绿色区域表示。

表格7:沪深300指数定投入场出场时机把握

前沪深300指数处于情绪较低,估值中等状态。

55格子法,关键在坚持

任何策略,是建立在概率的基础上的,没有一个策略能完美的抓住每一波行情,策略就是要有舍有得。我们提出基金组合定投,同样需要把握入场出场时机。将定投循环期分成三个阶段,分别是入场等待期,定投周期,以及出场等待期,需要把握好节奏。提出了划分基金定投入场出场时机,应观察基金对应风格指数的两个关键指标,估值以及市场情绪。55格子法,建立了基金定投入场出场的原则,关键在坚持。

基金定投:为何止盈不止损?

公募基金组合定投,一个重要的原则是止盈不止损。在定投周期内,账面上出现亏损是经常遇到的,而且是正常的。在亏损阶段,建议应做到两点,第一,不能赎回出场止损。第二,坚持继续定投,甚至在账面亏损超过一定幅度后,比如亏损了15%以上时,做两倍金额的定投,加大定投的规模。

定投止盈的原因是,整个市场是有上涨下跌周期的,基金定投,需要尽量的契合市场循环周期。其次,我国股市的波动相当大,如果不止盈,定投的胜利果实往往在一次大幅深跌中化为乌有。

不止损的原因是,首先定投需要寻找入场时机。其次,在存在较大亏损的时候,表明市场跌的比较多,这时正是买入更多基金份额的机会,为后面的反弹积蓄更多的力量。

数据实验:至少12个月以上,年化收益率10%以上

我们分析的框架遵循数据-事实-逻辑框架。假设定投的标的是沪深300指数,每月月末定投,初始定投至少12个月。满12个月后,如年化收益率超过10%,即赎回全部账面资金,开始新一轮定投。如定投年化收益率未超过10%,则继续定投。这个策略要求定投周期至少12个月以上,年化收益率至少10%以上,属于坚持到盈利的策略。

定投的收益率直接以每个月末的账面价值除以投入的总金额,再按照月频进行简单年化。定投起始点分别是2006-2012年年初开始,滚动一个月进行测试计算,最后一个定投开始月度为2017/06/30,截止时间为2018/08/15。

沪深300指数:具有吸引力的回测结果

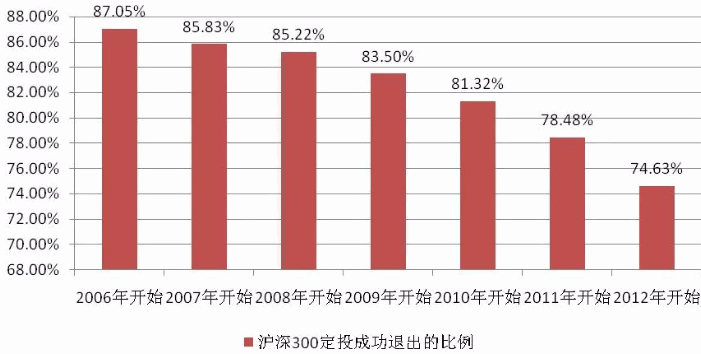

将定投年化收益率超过10%,定义为成功。下图报告了每年开始的滚动一个月进行测试,成功退出定投的比例。最低是2012年开始,成功退出比例是74.63%。总体来看,对于沪深300指数来说,2006年以来,约有四分之三以上的定投,可以达到年化收益10%以上。

图1:沪深300定投成功退出的比例

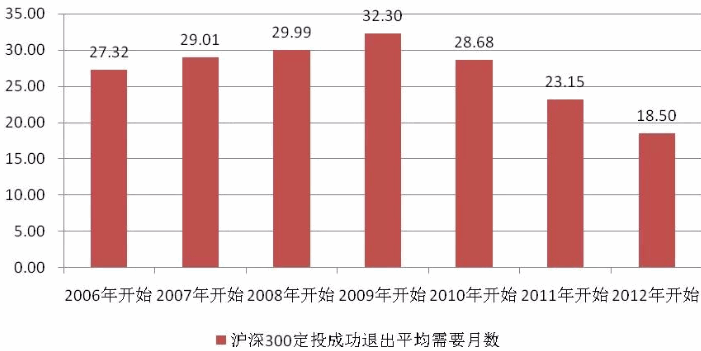

下图报告了成功退出所需要的月数。成功退出的月数在18-32个月之间。

图2:沪深300定投成功退出平均需要月数

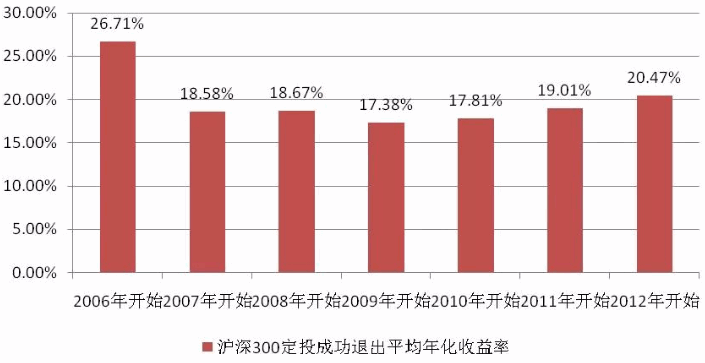

下图报告了成功退出,平均的年化收益率。注意,我们设置的条件是每个月末去观察定投收益率是否超过10%,而不是每个交易日。这是个重要的前提条件。这样操作的原因是,在指数大幅拉升的月份,可以给定投一段时间,让盈利奔跑。

图3:沪深300定投成功退出平均年化收益率

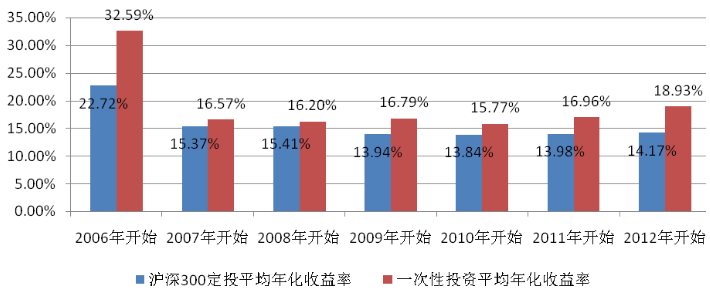

下图报告了定投以及同期一次性投资的收益率比较。定投的收益率包括未退出,持有到期末的情形。这里一个非常重要的启示是,一次性投资,平均来看,确实比定投的年化收益率要高。但是一次性投资的超额收益率,除2006-2007年大牛市之外,其余的区间,一次性投资的超额收益率在5%以内。考虑定投的资金是分批进入,因此定投风险是低于一次性投资的。因此我们认为,从收益风险比看,定投具有一定的优势。

图4:沪深300定投平均年化收益率与一次性投资收益率比较

下图报告了每个定投周期,最低年化收益率,以及与次月年化收益率之间的差额。这个指标衡量的是,在定投周期中,碰到了最大的账面亏损之后,如果再坚持一个月,年化收益率的变化。毫无疑问,在定投碰到最大账面亏损之后,市场多数处于最困难时期,再坚持一个月,情形就会有所改善。

图5:沪深300定投最低年化收益率与次月收益率差额

总结:爱上定投,坚持止盈不止损。

以沪深300指数为对象,测试了以指数定投,按照最少持有12个月以上,年化收益超过10%作为退出条件。从成功退出的比例,成功退出的年化收益率,平均定投收益,以及与一次性投资相比等指标看,该策略是具有优势的。其次,定投的标的,可以选择指数增强基金,以获取基金经理创造的超额收益。最后要指出的是,定投的入场时机选择也较为重要,可以参考55格子法。

本文旨在沟通信息,交流分享经验。在任何情况下,本博的信息或所表述的意见均不构成对投资者的投资建议。

基金定投,是基金组合投资的重要方式。虽然今天我们对看到的很多熟悉的东西习以为常,但在最开始出现的时候,一定是了不起的发明,比如轮子,马镫等。对于基金投资,我也有这样的想法,最早提出基金定投的人,真是太聪明了,对市场,对人性的认识非常深刻,用简单的方法,就可以在激烈竞争的市场中保持不败之地。

对于基金定投,我们也有新的重要的贡献,主要是三点:

1、基金定投,也应用组合投资的方式。

2、基金定投,纯粹的指数基金并非优选。

3、基金定投,应该与货币基金投资放在一个账户中进行。

上述三点贡献,主要是为了解决绝大多数人基金定投无法坚持两年以上的问题。而基金定投的周期,至少是20个月以上。实践中,能够坚持3年定投的投资者,不到10%,多数人半途而废,在失望中关闭账户,无法守到开花结果。

我们首先还是回头看下,基金定投的效果如何。我们用沪深300指数,中证500指数,以及两个指数各自定投一半作为定投标的,测试时间从2005年至2018年6月,定投周期分别设为20个月,24个月,30个月,以及36个月。

指数定投历史业绩:三个核心指标说明了优点

下表报告了三个定投标的在不同定投周期下的年化收益率。可以看出,在定投周期为24个月的时候,沪深300指数,中证500指数,以及指数组合定投的平均年化收益率分别为12.20%、15.35%、13.77%。注意,这个年化收益率已经相当可观,并且未考虑平时未投入资金的货币基金收益率。

还要指出的是,定投周期的选择也是个重要的考虑因素,在定投周期为36个月时候,年化收益率反而大幅下降。因此,对于纯粹的指数,我们推荐的定投周期在20-30个月之间。

从定投的历史业绩来看,年化收益具有吸引力。并且,我们定投的标的是公募基金,相对指数,公募基金还具有更多超额收益。因此,我们第一个结论是:定投确实能够获取不错的收益。

图 1 不同定投周期下平均年化收益率

第二,我们再看下定投的胜率,定义为一个定投周期下,收益率为正的比例。定投的胜率比较稳定,基本上在60-70%之间。

图 2 不同定投周期下定投胜率

第三,我们再看下定投的平均盈亏比,定义为平均正收益率除以平均负收益率。不同定投周期下,平均盈亏比在3.5倍到4倍之间。

图 3 不同定投周期下平均盈亏比

我们再次强调,从两个指数,以及指数组合定投的历史回测来看,平均年化收益率12%以上,胜率65%,平均盈亏比4倍,三个核心指标说明,定投是非常具备吸引力的投资策略。即使是挑剔的投资者,也不得不承认从历史数据看,定投策略无可比拟的优势。

而要做好定投,最重要的就两个字,坚持。坚持一定是知易行难,特别是在股市暴跌的日子。但无论是什么策略,买的便宜是王道,股市有周期,定投也有周期,现在正是开展定投的不错时机。

那么定投到底选什么样的基金?基金定投选择的标准有三个:

1、股票仓位要高,有足够的弹性,这样可以充分地利用资金,提升效率。

2、风格要明确,减少风格漂移,否则容易误导投资者的预期。

3、要有超额收益率。

不少人认为,股票指数基金是定投的良好标的,因为满足了三个标准的前两个。对这个观点,我是嗤之以鼻,出具这样建议的人,估计是为了卖指数基金。

良好的基金定投标的首推股票指数增强基金,以及高仓位,具有稳定超额收益的普通股票型基金。

指数增强基金:量化选股,具有显著超额收益,风格稳定

股票指数增强基金,是在控制跟踪误差的前提下,基金经理主动的偏离跟踪指数的行业,个股,以获取超额收益。

图 1 主动管理基金在跟踪误差和超额收益中权衡

主动管理的权益类基金经理实际上在两方面进行权衡。一是尽量的获取相对业绩比较基准的超额收益,这就要求基金经理的配置,与基准有所不同。这种有所不同,一方面可能会带来超额收益,另外一方面,也可能带来低于基准的损失。因此,基金经理会同时考虑跟踪误差,即基金业绩与业绩比较基准之间差异的波动程度。

指数增强基金,采用量化选股的方法,在跟踪误差,以及超额收益之间,做到了很好的平衡。国内三大指数增强基金管理人分别是华泰柏瑞、富国、以及景顺长城。这三家管理人旗下各自布局了沪深300、中证500的指数增强基金,是目前市场上主要的指数增强产品。

指数增强基金具有显著超额收益率:

下表给出了三只沪深300指数增强基金,成立三个月后,到2018年6月底,相对业绩比较基准的年度平均超额收益率。成立时间最长的一只指数增强基金,年度平均超额收益率为6.36%。考虑到时间长达8年以上,并且有6%以上的年度平均超额收益,必须承认,基金经理有突出的选股能力。另外两只成立的时间晚一些,超额收益更为显著。

图 2 三只沪深300指数增强基金年化超额收益率

下表给出了三只中证500指数基金,相对各自的业绩比较基准,年度平均超额收益率。

图 3 三只中证500指数增强基金年化超额收益率

指数增强基金定投效果怎么样?

下表报告了沪深300指数增强基金A自2010/3/31至2018/6/30,定投周期为24个月,每月滚动定投,所得到的历史数据模拟结果,未考虑申购费用。一共有76个定投周期,算术平均年化收益率为7.22%,同期沪深300指数定投平均年化收益率为4.00%。76个定投周期中,定投收益率为正的比例,即胜率为69.74%,平均正收益率为11.78%,平均负收益率为-3.29%,赔率高达3.58。76次定投中,最大年化收益率为48.29%,最低为-7.87%。

表格 1 沪深300指数增强基金A定投绩效

下表报告了中证500指数增强基金G自2012/1/31至2018/6/30,定投周期为24个月,每月滚动定投,所得到的历史数据模拟结果。500指数增强基金定投的年化算术平均收益率为12.05%,54次定投周期中,收益率为正的比例为96.30%,最低年化收益率为-2.90%,最大年化收益率为63.39%。这些数据均表明定投策略,是具有相当吸引力的。

表格 2 中证500指数增强基金G定投绩效

指数增强基金组合定投:更具有稳健性

对于基金定投,我们强烈的推荐应该以组合的方式进行,不能只定投一个指数增强基金。这样,避免在指数中做选择,组合定投的效果更具有稳健性。

我们构造了两个组合,分别是2/3中证500增强和1/3沪深300增强,以及1/3中证500增强和2/3沪深300增强,自2012/1/31至2018/6/30,每月定投,定投周期为24个月的历史数据模拟结果,共有54个定投周期。两个组合定投的年化算术平均收益率分别为11.72%、11.38%,收益率为正的比例分别为98.15%、92.59%,平均负收益率分别为-0.81%、-0.68%。这几个数据均表明,指数增强基金的组合定投,不仅具有良好的收益率,而且在风险控制上,相比单个基金,也有很大的提升。

表格 3 指数增强基金组合定投绩效

总结:

1.股票指数增强基金,相比纯粹的指数基金,为更好的定投对象。

2.将主流的指数增强基金做成组合,进行定投,在风险控制上,以及胜率方面, 具有明显的提升。

世界万物,都有周期,股市也有周期,基金定投,也需要掌握好周期,把握好节奏。

定投循环期三个阶段:把握好节奏

将整个定投循环期分成三个阶段,分别是入场等待期,定投周期,以及出场等待期。

在入场等待期这个阶段,需要明确定投开始的时间。定投并不是任何时间都可以开始的,在市场高位开始定投毫无意义。最佳的定投开始时间还是在市场底部区域。

定投周期是定投扣款的期限,建议投资者将定投周期设置在24-30个月。当然,在定投周期期满之后,根据当时账面上的收益率确定,是否再延长6-12个月。如果账面收益率未高于10%以上,就应考虑再延长6-12个月。

定投周期完毕之后,是否立刻赎回呢?不是的,在这个阶段,账面上已经积累了较大的盈利,投入的金额相当大。此时如市场未明显下调,可以让账户的盈利再跑一段时间,不要着急退出市场,但应高度关注出场的时机。

入场出场时机把握秘笈:55格子法

对于定投的入场时机,要求是买的足够的便宜。投资某种程度上是和其他投资者之间的竞争。如果买的足够便宜,相对其他投资者,已经有了先发优势。格雷厄姆说:“一个真正的投资必须有两个特质:一定程度的本金安全性以及令人满意的回报率。”本质上,也是要求买的足够便宜。

出场时机的把握,对定投收益有着至关重要的影响。股市往往是跌过头,也会涨过头,定投的出场应考虑这个特征。

基金的净值走势,70%以上是受到整体股市的影响,特别是受反映基金风格的股票指数的影响。因此,基金定投的出场点,不要盯着基金净值本身,而要关注对应的风格指数。常见的风格指数包括沪深300指数,代表大盘风格,中证500指数,代表中小盘风格,中证1000指数,代表小盘风格。

在影响股指收益的的各个因素中,最为波动的是估值,即市盈率的变化。股指的预期收益率受到股息率,增长率以及估值变化的影响,其中估值变化是难把握的。

而指数的高点,低点,短期内是由市场情绪推动的。华尔街的投资奇才巴鲁克说,“股票市场波动印证的并不是事件本身,而是人们对事件的反应,是数百万人对这些事件将会如何影响他们对未来的认识。换句话说,最重要的是,股票市场是由人组成的。”考虑市场情绪是入场出场时机把握的第二个关键因素。

因此,我们设定两个维度来把握定投的入场出场时机。长期因素是指数的估值,以TTM市盈率的百分位数表示,短期因素是市场的情绪,由指数的换手率表示。获取2010年至今中证500以及沪深300的日换手率,日频TTM市盈率,并对两个指标在该区间进行百分位数排名,按照百分比排名对市场情绪和估值各自划分为5个状态,结合起来就用25个对应的状态格子,我们称为55格子法。

表格1:市场情绪/指数估值状态划分

中证500指数:受市场情绪影响大

下表报告了2010/01/04至2017/7/24区间,55状态下,中证500指数接下来一年指数的涨跌幅。可以发现,中证500指数涨跌幅受到市场情绪的显著影响。

表格2:中证500指数各个状态下接下来一年涨跌幅

下表报告了中证500指数2010/01/04至2017/7/24区间各个状态的交易日占比。

表格3:中证500指数各个状态占比

表格4中证500指数指数定投入场出场时机把握

目前中证500指数处于情绪低/估值低的双底状态,对于基金定投,定投周期为24-30个月的,是定投入场的时机了。

沪深300指数:估值是核心影响因素

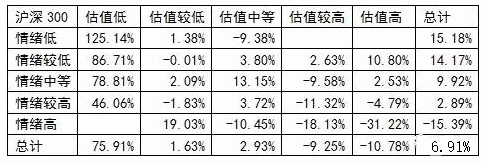

下表报告了沪深300指数2010/01/04至2017/7/24区间,55状态下,接下来一年指数的涨跌幅。影响沪深300指数接下来一年涨跌幅的关键因素是估值。低估值状态下,随后一年的平均涨幅为75.91%。这点与中证500指数显著不同,500指数受到市场情绪的强烈影响,而300指数受估值的影响更大。

表格5:沪深300指数各个状态下接下来一年涨跌幅

下表报告了沪深300指数2010/01/04至2017/7/24区间各个状态的交易日占比。

表格6:沪深300指数各个状态占比

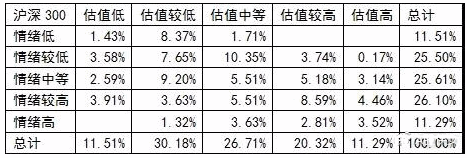

下表根据沪深300指数各个状态下,接下来一年的涨跌幅以及占比,给出了沪深300风格基金入场出场时机的把握。入场以黄色表示,出场以绿色区域表示。

表格7:沪深300指数定投入场出场时机把握

前沪深300指数处于情绪较低,估值中等状态。

55格子法,关键在坚持

任何策略,是建立在概率的基础上的,没有一个策略能完美的抓住每一波行情,策略就是要有舍有得。我们提出基金组合定投,同样需要把握入场出场时机。将定投循环期分成三个阶段,分别是入场等待期,定投周期,以及出场等待期,需要把握好节奏。提出了划分基金定投入场出场时机,应观察基金对应风格指数的两个关键指标,估值以及市场情绪。55格子法,建立了基金定投入场出场的原则,关键在坚持。

基金定投:为何止盈不止损?

公募基金组合定投,一个重要的原则是止盈不止损。在定投周期内,账面上出现亏损是经常遇到的,而且是正常的。在亏损阶段,建议应做到两点,第一,不能赎回出场止损。第二,坚持继续定投,甚至在账面亏损超过一定幅度后,比如亏损了15%以上时,做两倍金额的定投,加大定投的规模。

定投止盈的原因是,整个市场是有上涨下跌周期的,基金定投,需要尽量的契合市场循环周期。其次,我国股市的波动相当大,如果不止盈,定投的胜利果实往往在一次大幅深跌中化为乌有。

不止损的原因是,首先定投需要寻找入场时机。其次,在存在较大亏损的时候,表明市场跌的比较多,这时正是买入更多基金份额的机会,为后面的反弹积蓄更多的力量。

数据实验:至少12个月以上,年化收益率10%以上

我们分析的框架遵循数据-事实-逻辑框架。假设定投的标的是沪深300指数,每月月末定投,初始定投至少12个月。满12个月后,如年化收益率超过10%,即赎回全部账面资金,开始新一轮定投。如定投年化收益率未超过10%,则继续定投。这个策略要求定投周期至少12个月以上,年化收益率至少10%以上,属于坚持到盈利的策略。

定投的收益率直接以每个月末的账面价值除以投入的总金额,再按照月频进行简单年化。定投起始点分别是2006-2012年年初开始,滚动一个月进行测试计算,最后一个定投开始月度为2017/06/30,截止时间为2018/08/15。

沪深300指数:具有吸引力的回测结果

将定投年化收益率超过10%,定义为成功。下图报告了每年开始的滚动一个月进行测试,成功退出定投的比例。最低是2012年开始,成功退出比例是74.63%。总体来看,对于沪深300指数来说,2006年以来,约有四分之三以上的定投,可以达到年化收益10%以上。

图1:沪深300定投成功退出的比例

下图报告了成功退出所需要的月数。成功退出的月数在18-32个月之间。

图2:沪深300定投成功退出平均需要月数

下图报告了成功退出,平均的年化收益率。注意,我们设置的条件是每个月末去观察定投收益率是否超过10%,而不是每个交易日。这是个重要的前提条件。这样操作的原因是,在指数大幅拉升的月份,可以给定投一段时间,让盈利奔跑。

图3:沪深300定投成功退出平均年化收益率

下图报告了定投以及同期一次性投资的收益率比较。定投的收益率包括未退出,持有到期末的情形。这里一个非常重要的启示是,一次性投资,平均来看,确实比定投的年化收益率要高。但是一次性投资的超额收益率,除2006-2007年大牛市之外,其余的区间,一次性投资的超额收益率在5%以内。考虑定投的资金是分批进入,因此定投风险是低于一次性投资的。因此我们认为,从收益风险比看,定投具有一定的优势。

图4:沪深300定投平均年化收益率与一次性投资收益率比较

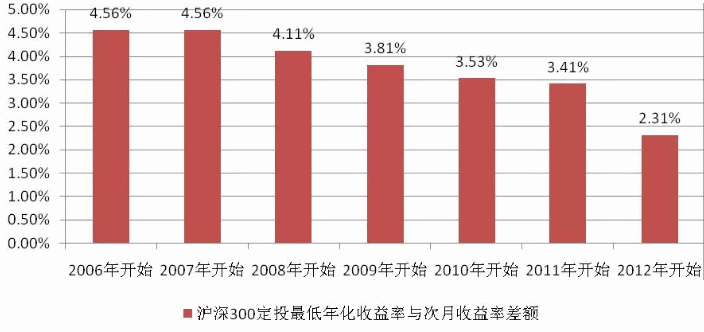

下图报告了每个定投周期,最低年化收益率,以及与次月年化收益率之间的差额。这个指标衡量的是,在定投周期中,碰到了最大的账面亏损之后,如果再坚持一个月,年化收益率的变化。毫无疑问,在定投碰到最大账面亏损之后,市场多数处于最困难时期,再坚持一个月,情形就会有所改善。

图5:沪深300定投最低年化收益率与次月收益率差额

总结:爱上定投,坚持止盈不止损。

以沪深300指数为对象,测试了以指数定投,按照最少持有12个月以上,年化收益超过10%作为退出条件。从成功退出的比例,成功退出的年化收益率,平均定投收益,以及与一次性投资相比等指标看,该策略是具有优势的。其次,定投的标的,可以选择指数增强基金,以获取基金经理创造的超额收益。最后要指出的是,定投的入场时机选择也较为重要,可以参考55格子法。

本文旨在沟通信息,交流分享经验。在任何情况下,本博的信息或所表述的意见均不构成对投资者的投资建议。

热门阅读