估值系列一:科技类企业常用估值方法

时间:2019-05-02 13:01 来源:股窜网 作者:读懂上市公司 阅读:次

常用的企业估值方法分为两类:一是相对估值法, 主要包括 P/E 估值法、 EV/EBITDA估值法、PEG 估值法、 P/B 估值法、 P/S 估值法、 EV/S 估值法等。

二是绝对估值法, 主要采用折现方法, 如股利贴现模型、 自由现金流模型等。

相对估值法讲究的是一个合理区间,并不需要计算出企业精确的内在价值。绝对估值法则是一门科学,通过折现计算出具体的价值,但计算过程中涉及的很多参数需要人为估计,往往差之毫,厘谬以千里。

估值,重在一个估上,我们宁要一个模糊的正确,也不要一个精确的错误。因此,在日常应用中,相对估值法应用更为广泛,有时绝对估值法可以作为一个佐证对相对估值法进行验证。

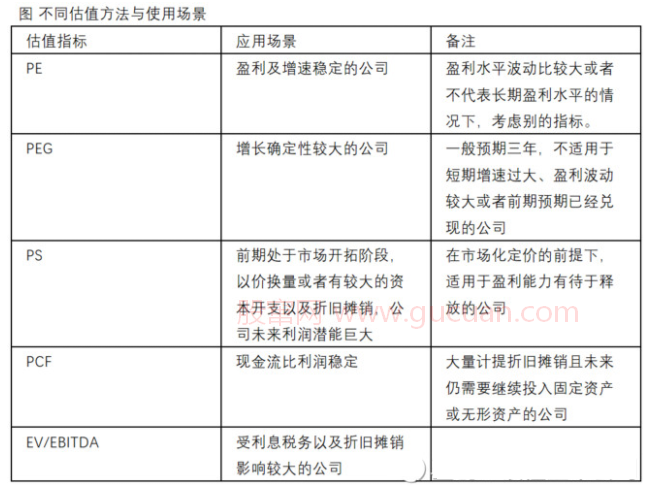

科技类企业一般具有高成长、高投入、高风险、无形资产占比较大等特点,因此,针对科技类企业,常常采用几种方法综合估值,常见的有P/E、PEG、P/S、EV/EBITDA、EV/FCF等。

1、P/E估值法

计算公式:市盈率倍数=股价/净利润;PE估值法主要适用于商业模式和盈利能力相对稳定的成熟型公司,也是科技股中常见的估值方法。比如苹果、腾讯等商业模式和盈利能力都相对稳定。

当然目前腾讯对外投资布局越来越多,投资收益也逐渐显现,未来公司的商业模式是否会发生变化,也影响着投资者对其估值的改变。

再如小米,如果把其商业模式依制造业公司来看,那么估值可以参考格力、美的等,但小米一直宣称自己是互联网企业,因此可以享受比制造业更高的估值倍数。

2、市盈率延伸估值方式

EV/EBIT(企业价值/息税前利润):EBIT包含折旧和摊销,适用于并购交易规模大、资本支出和固定资产比较重要的行业,如制造业。

EV/EBITDA(企业价值/息税摊销折旧前利润):EBITDA则不包含折旧和摊销,有的公司前期投资较大,每年的大额折旧摊销会侵蚀掉较多的利润,扭曲了盈利,使盈利相对滞后,用这种方法可以还原公司本来的盈利情况。

如重资产的云计算、IDC企业,如亚马逊、阿里云等云计算公司以及一些IDC公司,计算公式: 企业价值(EV) =市值+总负债-总现金; EBITDA=营业利润+折旧费用+摊销费用。

3、PEG 估值法

计算公式:PEG=市盈率/净利润增长率;PEG反映市盈率与净利润增长率间的比值关系,通常作为 PE 的辅助指标。但前提是这是一家高速成长型公司。

比如一家公司净利润增长率每年增长30%,那么就可以给它30倍的市盈率,最后再根据公司在行业的地位,行业景气度、行业空间以及公司业绩的稳定性给予一定的折价或者溢价。

以老板电器为例,以前公司处于高增长时期,能给到40-50倍市盈率,现在就只有20倍了,依照现有的增长率来看,个人觉得还是高估了。

4、P/S(EV/S)估值法、 EV/FCF 估值法

计算公式: P/S=股价/营收; EV/FCF=企业价值/自由现金流。P/S、EV/S主要适用于业务快速扩张但在一定时期内盈利能力偏弱企业,该类企业营收、

现金流先于盈利能力释放,就是常说的增收不增利,如 SaaS 公司、电商企业等。

该类企业由于前期研发、营销等费用投入过大,在一段时间内无法实现盈利,但营收和现金流高速增长,因此可用自由现金流FCF代替净利润 E,采用市现率进行估值。

如果自由现金流仍为负,也可以用营收代替,采用P/S 指标进行估值。市销率估值法是现今SaaS行业最常用的估值方法,,其优点是,相比于净利润,销售收入最为稳定,波动性小,且P/S值不会出现负值致使估值毫无意义,一般在企业规模较小时,P/S值与股价负相关,企业规模变大逐步转为正相关。

对于资本结构与同行业相差较大的公司,为排除杠杆对 P/S 的影响,可用 EV/Sales 指标作为替代。

除了上述估值方法外,对于电商平台、云计算、社交平台等公司,还有以下指标可以用于公司估值。

1、电商平台:

电商平台的盈利模式为根据电商交易额(GMV)抽成,因此Sales可以用GMV来前瞻,GMV=实际成交额+取消订单金额+拒收订单金额+退货订单金额。

2、信息提供商、社交平台、云计算公司:

对这些企业要引入多个新指标进行综合估值,包括 DAU(日活跃用户数)、 MAU(月活跃用户数)、ARPU(每客户月产生收入)、MRR(月经常性收入)、 ARR(年经常性收入)、 CAC(单一获客成本)、

LTV(单客户终身价值)、单用户权益价值、 Churn(客户流失率)等。

可以看出这些指标对高频的收入(包括量、价)以及后续的盈利潜力都有很好的刻画。

最后我们举个亚马逊的例子,对上述估值做个说明,亚马逊以电商起家,后来发展云计算业务,这种多元化业务公司一般采取分步估值法,小米在上市时也是采用分部估值法,然后将各部分加起来。但这样估值有一个坏处,就是容易把各部分割裂开来,而忽略了协同作用,或者内耗,只是简单的一加一等于二。

第一阶段,亚马逊的互联网商业零售业务,市场普遍采用PCF方法来对亚马逊电商业务进行估值,其原因在于零售的商业模式基本没有应收账款,现金流状况非常好,同时亚马逊的管理层也非常重视现金流,CEO贝索斯在2004年致股东信中提到“我们最终的财务指标,我们最想达成的长期目标,就是每股自由现金流”,2008年以来大部分时间里,亚马逊PCF在25-35倍之间波动。

第二阶段,2006年亚马逊推出云计算服务平台AWS,目前稳占全球市场份额第一,根据上文所讲,云计算业务在投入期适用于EV/EBITDA方法估值,成熟期适用于PS估值,避免了计提大量折旧对估值的扭曲。限于篇幅原因,具体的数据就不一一列举了

二是绝对估值法, 主要采用折现方法, 如股利贴现模型、 自由现金流模型等。

相对估值法讲究的是一个合理区间,并不需要计算出企业精确的内在价值。绝对估值法则是一门科学,通过折现计算出具体的价值,但计算过程中涉及的很多参数需要人为估计,往往差之毫,厘谬以千里。

估值,重在一个估上,我们宁要一个模糊的正确,也不要一个精确的错误。因此,在日常应用中,相对估值法应用更为广泛,有时绝对估值法可以作为一个佐证对相对估值法进行验证。

科技类企业一般具有高成长、高投入、高风险、无形资产占比较大等特点,因此,针对科技类企业,常常采用几种方法综合估值,常见的有P/E、PEG、P/S、EV/EBITDA、EV/FCF等。

1、P/E估值法

计算公式:市盈率倍数=股价/净利润;PE估值法主要适用于商业模式和盈利能力相对稳定的成熟型公司,也是科技股中常见的估值方法。比如苹果、腾讯等商业模式和盈利能力都相对稳定。

当然目前腾讯对外投资布局越来越多,投资收益也逐渐显现,未来公司的商业模式是否会发生变化,也影响着投资者对其估值的改变。

再如小米,如果把其商业模式依制造业公司来看,那么估值可以参考格力、美的等,但小米一直宣称自己是互联网企业,因此可以享受比制造业更高的估值倍数。

2、市盈率延伸估值方式

EV/EBIT(企业价值/息税前利润):EBIT包含折旧和摊销,适用于并购交易规模大、资本支出和固定资产比较重要的行业,如制造业。

EV/EBITDA(企业价值/息税摊销折旧前利润):EBITDA则不包含折旧和摊销,有的公司前期投资较大,每年的大额折旧摊销会侵蚀掉较多的利润,扭曲了盈利,使盈利相对滞后,用这种方法可以还原公司本来的盈利情况。

如重资产的云计算、IDC企业,如亚马逊、阿里云等云计算公司以及一些IDC公司,计算公式: 企业价值(EV) =市值+总负债-总现金; EBITDA=营业利润+折旧费用+摊销费用。

3、PEG 估值法

计算公式:PEG=市盈率/净利润增长率;PEG反映市盈率与净利润增长率间的比值关系,通常作为 PE 的辅助指标。但前提是这是一家高速成长型公司。

比如一家公司净利润增长率每年增长30%,那么就可以给它30倍的市盈率,最后再根据公司在行业的地位,行业景气度、行业空间以及公司业绩的稳定性给予一定的折价或者溢价。

以老板电器为例,以前公司处于高增长时期,能给到40-50倍市盈率,现在就只有20倍了,依照现有的增长率来看,个人觉得还是高估了。

4、P/S(EV/S)估值法、 EV/FCF 估值法

计算公式: P/S=股价/营收; EV/FCF=企业价值/自由现金流。P/S、EV/S主要适用于业务快速扩张但在一定时期内盈利能力偏弱企业,该类企业营收、

现金流先于盈利能力释放,就是常说的增收不增利,如 SaaS 公司、电商企业等。

该类企业由于前期研发、营销等费用投入过大,在一段时间内无法实现盈利,但营收和现金流高速增长,因此可用自由现金流FCF代替净利润 E,采用市现率进行估值。

如果自由现金流仍为负,也可以用营收代替,采用P/S 指标进行估值。市销率估值法是现今SaaS行业最常用的估值方法,,其优点是,相比于净利润,销售收入最为稳定,波动性小,且P/S值不会出现负值致使估值毫无意义,一般在企业规模较小时,P/S值与股价负相关,企业规模变大逐步转为正相关。

对于资本结构与同行业相差较大的公司,为排除杠杆对 P/S 的影响,可用 EV/Sales 指标作为替代。

除了上述估值方法外,对于电商平台、云计算、社交平台等公司,还有以下指标可以用于公司估值。

1、电商平台:

电商平台的盈利模式为根据电商交易额(GMV)抽成,因此Sales可以用GMV来前瞻,GMV=实际成交额+取消订单金额+拒收订单金额+退货订单金额。

2、信息提供商、社交平台、云计算公司:

对这些企业要引入多个新指标进行综合估值,包括 DAU(日活跃用户数)、 MAU(月活跃用户数)、ARPU(每客户月产生收入)、MRR(月经常性收入)、 ARR(年经常性收入)、 CAC(单一获客成本)、

LTV(单客户终身价值)、单用户权益价值、 Churn(客户流失率)等。

可以看出这些指标对高频的收入(包括量、价)以及后续的盈利潜力都有很好的刻画。

最后我们举个亚马逊的例子,对上述估值做个说明,亚马逊以电商起家,后来发展云计算业务,这种多元化业务公司一般采取分步估值法,小米在上市时也是采用分部估值法,然后将各部分加起来。但这样估值有一个坏处,就是容易把各部分割裂开来,而忽略了协同作用,或者内耗,只是简单的一加一等于二。

第一阶段,亚马逊的互联网商业零售业务,市场普遍采用PCF方法来对亚马逊电商业务进行估值,其原因在于零售的商业模式基本没有应收账款,现金流状况非常好,同时亚马逊的管理层也非常重视现金流,CEO贝索斯在2004年致股东信中提到“我们最终的财务指标,我们最想达成的长期目标,就是每股自由现金流”,2008年以来大部分时间里,亚马逊PCF在25-35倍之间波动。

第二阶段,2006年亚马逊推出云计算服务平台AWS,目前稳占全球市场份额第一,根据上文所讲,云计算业务在投入期适用于EV/EBITDA方法估值,成熟期适用于PS估值,避免了计提大量折旧对估值的扭曲。限于篇幅原因,具体的数据就不一一列举了

热门阅读